El sector siderúrgico español ha sido uno de los pilares fundamentales de la industria manufacturera del país, jugando un papel clave en la economía nacional y en los mercados internacionales. A lo largo de los años, este sector ha experimentado profundas transformaciones, adaptándose tanto a las necesidades del mercado global como a los desafíos tecnológicos, económicos y medioambientales. La producción de acero y sus derivados no solo abastece a sectores estratégicos como la construcción, la automoción, la energía y la ingeniería, sino que también contribuye de manera significativa al empleo y la innovación en España.

España es uno de los principales productores de acero en Europa y ocupa una posición destacada a nivel mundial. En 2023, la producción de acero bruto alcanzó los 13,5 millones de toneladas, consolidando al país como un actor clave en el ámbito europeo. Las principales empresas del sector siderúrgico español, como Acerinox, ArcelorMittal, Tubacex y Tubos Reunidos, desempeñan un papel crucial en este panorama, no solo por su volumen de producción, sino también por su capacidad de innovación y sostenibilidad. Estas compañías se han visto impulsadas por la creciente demanda de acero de alta calidad en sectores como la automoción, la energía renovable y la infraestructura, donde el acero es esencial para la fabricación de componentes y estructuras duraderas.

La imposición de aranceles por parte de la administración de Donald Trump a las importaciones de acero y aluminio desde Europa y otros países ha obligado a las empresas a replantearse sus estrategias, con un énfasis particular en la localización de la producción en mercados estratégicos como EE.UU.

Estas empresas, al operar en un entorno de creciente proteccionismo comercial, se han beneficiado de su capacidad de producción local en EE.UU, lo que les permite evitar los aranceles sobre las importaciones de acero y aluminio impuestos por el gobierno estadounidense.

Por último, en cuanto a EE.UU se refiere, las medidas que quiere llevar Trump favorecen a las cuatro empresas citadas. Las políticas como “América Primero” o la inversión de infraestructuras aumentarán la demanda de acero nacional y de productos específicos, como los tubos sin soldadura, los cuales son clave para la instalación de petróleo y gas.

Las más beneficiadas por las medidas tomadas por Trump son Acerinox y ArcelorMittal, ya que disponen de diversas instalaciones, como la planta NAS de ACX o AM/NS de Clavert MTS (la cual comparte al 50% con Nippon Steel).

Tubacex y Tubos Reunidos no se quedan atrás, pues cuentan con plantas, 7 y 1 respectivamente.

Estas plantas, cada una con sus características hacen posible evitar de cierta forma los aranceles expuestos y no verse tan perjudicadas como podría parecer.

En cuanto a Europa, la demanda de acero y productos específicos también deberá de aumentar, pues el viejo continente se encuentra en fases de reindustrialización para reducir su dependencia a china.

En su conjunto, y como resumen, parece que estamos entrando en el comienzo de un ciclo alcista para el acero, por parte de EEUU y de Europa, también Asia con su expansión industrial, donde Tubacex y Tubos Reunidos quizá tienen algo más que decir sobre ese continente.

Estas cuatro empresas del sector siderúrgico español muestran un gráfico mensual muy prometedor, todas ellas muestran estructuras alcistas tras un largo periodo de consolidación, es decir, el sector apunta al alza. Junto a lo argumentado sobre el sector y apoyándonos en los gráficos podemos darnos cuenta que la situación está cuanto menos interesante.

ArcelorMittal

Vamos a comenzar con ArcelorMittal (MTS:MC), el mayor productor mundial de acero, con sede en Luxemburgo y operaciones en más de 60 países. Produce una amplia gama de productos de acero con una capacidad de producción de más de 90 millones de toneladas.

Su estructura mensual es muy relevante, pues tenemos una gran fase lateral con grandes sacudidas hacia los 5,60€ con su respectivo gran volumen y sus rápidas recuperaciones. Estas sacudidas abren la posibilidad de un enorme doble suelo.

Estos últimos años ha venido formando una triangulación muy interesante, la cual interpretamos como una re-acumulación para lograr atacar y superar resistencia clave en los 30€. Esta triangulación se ha roto al alza este mes dando una gran fortaleza al valor y estando preparada para intentar romper la zona citada.

El valor se apoya en medias las cuales se comprimen mientras el ATLAS, indicador que nos señala probabilidades de movimientos bruscos, se mantiene activo durante estos años.

A largo plazo, si cumple con lo argumentado y supera zonas, podría adentrarse en un gran impulso, con precios objetivos en sus máximos históricos en cotas 120€.

Personalmente le fijo un primer precio objetivo, largo plazo, en la zona 70€.

Acerinox

Seguimos con Acerinox (ACX:MC), una de las principales empresas productoras de acero inoxidable a nivel mundial. Fundada en 1970 y con sede en Getafe (Madrid), España, Acerinox es conocida por su liderazgo en la fabricación de productos de acero inoxidable de alta calidad.

Su estructura es muy prometedora para el largo plazo, para mi unas de las mejores del colectivo español. En la década de los 90 tuvo una fuerte revalorización de casi un 3000%, finalizó onda, la cual es la primera (I) en el año 2007. Tras la onda al alza ha estado formando una triple corrección (W,Y,Z), siendo esta triple corrección la onda (II), ha durado 18 años. Casi dos décadas en estado lateral construyendo una onda, todo ello para dar paso a la onda III y así a un nuevo ciclo alcista.

El último tramo de la triple corrección, es decir, la onda Z lo ha realizado en una triangulación, la cual ha durado 3 años, muy similar a ArcelorMittal. Si bien no ha realizado el último apoyo teórico E, el valor ya ha saltado al alza y, a esperas del cierre semanal, todo apunta a superación de techo del canal de la triple corrección e inicio de ciclo alcista en forma onda III, ciclo que no será de meses sino de años.

Atlas da señal de futuro movimiento y las manos fuertes compradoras desde los últimos 10 años.

Muy buen aspecto, pero con una fijación de precios objetivo muy difícil, pues no tenemos referencias por arriba y el valor, descontando dividendos, entra en terreno desconocido.

No me resultaría extraño que el valor alcanzase los 40€ de aquí a 10 años, siempre que el supuesto de inicio de ciclo alcista del acero sea cierto. Un precio objetivo, más medio plazo, serían los 27€.

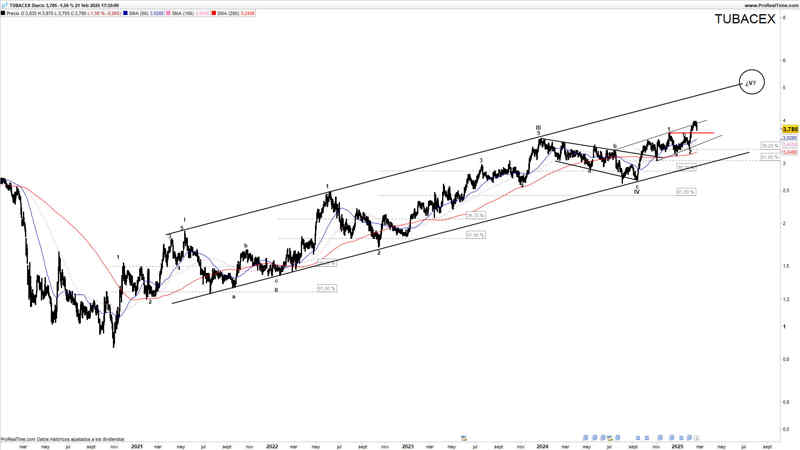

Sector siderúrgico español – Tubacex

Pasamos a los valores de productos específicos, los tubos sin soldadura. Comenzaremos con Tubacex (TUB:MC) para finalizar este estudio del sector con Tubos Reunidos, la más pequeña de la familia.

Tubacex presenta una estructura muy sólida desde 2020, estando en pleno desarrollo de ondas y entrando actualmente en la onda expansiva V. Tras consolidar en forma onda IV durante casi todo 2024 y en forma expansivo, se dispuso a comenzar en septiembre del mismo año la onda V seguida. Se desenvolvió positivamente, formando el primer tramo al alza, y ahora se dispone a iniciar el tercer impulso, siendo este uno de los más provechosos.

Este gráfico lo observamos en diario, ya que se puede observar mejor las ondas y movimientos, y por conteo damos con la clave, está en pleno movimiento alcista. Además, la empresa es muy sólida y la mejora es constante.

La estructura de fondo es un gran canal ascendente donde el valor está dispuesto a buscar el techo del mismo. Este techo lo encontramos en cotas 5€-6€, una gran holgura, pues dependerá del tiempo que tarde en buscarlo.

Mucho recorrido por delante y con una estructura fiel. Su precio objetivo largo plazo es muy difícil de estimar, ya que no tiene una estructura definida en temporalidad mensual.

Lo que si está claro es la buena gestión y su buena tendencia alcista, el tiempo dirá cuanto valdrá en el futuro….

Sector siderúrgico español – Tubos Reunidos

Por último, tenemos a Tubos Reunidos (TRG:MC), el valor más pequeño, pero no por ello hay que dejarlo de lado, pues presenta una estructura de fondo muy alcista y muy prometedora.

Para mis lectores habituales os sonará, pues llevamos seguimiento activo de todas las temporalidades. A cierre semanal cotiza a 0,625€.

En gráfico semanal presenta una estructura muy prometedora, finalizando recientemente con la onda IV en forma zigzag con A, B y C. Da paso a onda expansiva V.

No me centraré mucho en este punto, ya que la estructura está exprimida a fondo en el perfil. Debería empezar movimiento alcista espejo a la consolidación de onda II e inicio de onda III.

Dejo a un lado el buen gráfico semanal para adentrarnos en el mensual, donde aquí se encuentra la joya de la corona. Su estructura muy largo plazo es muy prometedora, más aún con la reciente buena gestión junto a reducción de deuda, con el viento a su favor lo hará muy bien.

Vemos como ha formado un gran hombro-cabeza-hombro invertido, en adelante HCHi, patrón de acumulación y cambio de tendencia. Tras desenvolverlo y estar ahora realizando el throwback sobre la clavicular, forma también otro gran HCHi, este aún de mayor tamaño.

El primer HCHI, es decir, el que se está desarrollando tiene como precio objetivo zona 2,80€, fijaremos este precio como objetivo largo plazo. El HCHi más largo plazo, con un periodo de formación de 10 años, tiene como precio objetivo zonas 9€, algo muy difícil de esperar, pero la clave está en la estructura.

El valor se apoya sobre importantes medias mensuales en noviembre, dejando una vela alcista martillo invertido, desde entonces el valor ha rebotado con fuerza. Se le suman unos indicadores al alza junto corte alcista en estocástico.

Para rematar su buen aspecto vemos un indicador ATLAS activado, que como ya expresé a lo largo del análisis, marca futuros movimientos, con todas las premisas puestas sobre la mesa…todo parece apuntar que será al alza.

Análisis realizado por el analista Saul Investings