A medida que las acciones chinas continúan su repunte, los inversores más exigentes se decantan cada vez más por joyas infravaloradas con sólidas perspectivas de crecimiento. Dos empresas que destacan en el entorno actual son Futu Holdings y Atour Lifestyle Holdings.

Ambas parecen ir a beneficiarse de la recuperación económica del país, el aumento del consumo interno y la innovación tecnológica, lo que las convierte en atractivas opciones de compras a largo plazo de 2025 en adelante.

He aquí por qué estas empresas son compras convincentes en medio del repunte actual.

1. Futu Holdings

- En lo que va de 2025: +54,4%

- Capitalización de mercado: 17.000 millones de dólares

Futu Holdings opera a la vanguardia del mercado chino de tecnología financiera, en rápida expansión. Esta innovadora plataforma de corretaje y gestión de patrimonio online, que presta servicios a más de 24 millones de usuarios, se ha hecho un hueco en el mercado gracias a las operaciones sin comisiones de acciones, opciones y fondos cotizados (ETF) en los mercados de Estados Unidos, Hong Kong y China continental.

Las acciones de Futu han subido espectacularmente desde principios de año, un 54%, hasta situarse cerca de su cota más alta desde julio de 2021. Las acciones cerraron en 123,56 dólares el martes, elevando la capitalización de mercado de la empresa a 17.000 millones de dólares.

A pesar de sus sólidos fundamentales, Futu cotiza a unas razonables 19x los beneficios futuros, lo que supone un fuerte descuento frente a algunos de sus homólogos estadounidenses como Robinhood (36x). Las incertidumbres regulatorias y la volatilidad del mercado han reducido su valoración, pero su trayectoria de crecimiento permanece intacta.

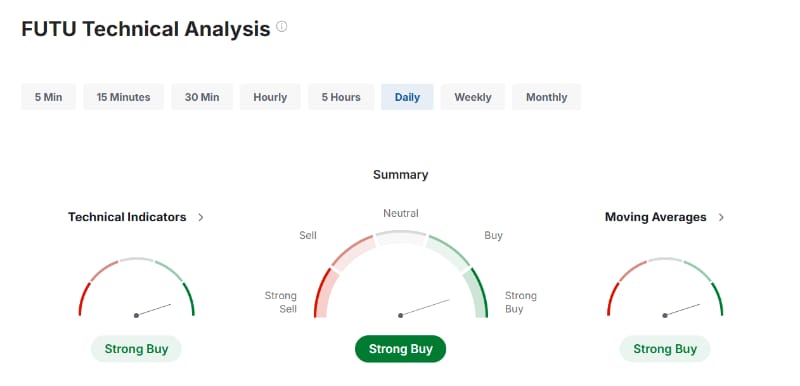

Futu Holdings cuenta con 14 analistas que cubren estas acciones con una calificación de «fuerte compra». El precio objetivo medio de los analistas se sitúa en 125,27 dólares, con un rango de entre 95,09 dólares (mínimo) a 160,30 dólares (máximo), lo que sugiere un potencial alcista del 29,7%. Además, Futu mantiene una puntuación de salud financiera de «GENIAL», lo que indica un sólido rendimiento operativo y una más que buena estabilidad financiera.

Fuente: Investing.com

Se espera que la flexibilización de la normativa en China y el aumento del interés de los inversores minoristas impulsen un crecimiento considerable de la base de usuarios y los volúmenes de transacciones de Futu. Las plataformas de la empresa, Futubull y Moomoo, se han conseguido un importante reconocimiento en los principales mercados, situándose como la principal app bursátil por descargas y usuarios activos diarios en Hong Kong, Singapur y Malasia.

Por su parte, el negocio de gestión de patrimonios de Futu, denominado Futu Money Plus, está impulsando un crecimiento con márgenes elevados. A medida que los consumidores chinos adquieren más conocimientos digitales, el innovador enfoque de Futu y su fuerte posicionamiento en el mercado podrían conducir a una expansión sostenida de los ingresos en los próximos años.

2. AtourLifestyle Holdings

- En lo que va de 2025: +18,9%

- Capitalización de mercado: 4.200 millones de dólares

Atour Lifestyle Holdings es una empresa centrada en el consumidor y en los sectores del ocio, el turismo y el estilo de vida. La empresa, con sede en Shanghái, se ha consolidado como la principal cadena hotelera china de gama media-alta, redefiniendo la hostelería con una mezcla de lujo asequible y experiencias impulsadas por la tecnología.

En las últimas jornadas, sus acciones han alcanzado máximos históricos. El martes, AtourLifestyle cerraba en 31,96 dólares, ascendiendo su capitalización de mercado a 4.200 millones de dólares. Las acciones han ganado un 18,9% en lo que va de año.

A pesar de la subida de sus acciones en el último año, Atour sigue infravalorada a 27x los beneficios futuros, un descuento considerable frente a sus homólogas mundiales, como Hilton y Marriott, que cotizan a 43 y 35x, respectivamente. Esta discrepancia se debe, en parte, al pesimismo generalizado sobre el sector hotelero chino.

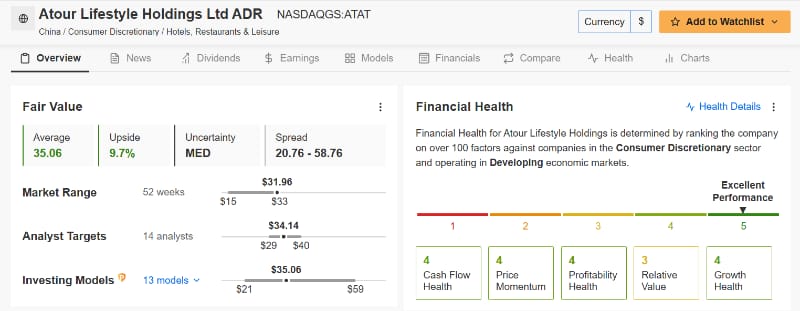

El análisis de valor razonable de InvestingPro de Atour sugiere un potencial alcista del 9,7% desde su precio actual, con un precio objetivo calculado de 35,06 dólares. Además, Atour demuestra una solidez financiera excepcional con una puntuación de salud financiera «EXCELENTE», lo que la sitúa entre las mejores de su sector.

Fuente: InvestingPro

Ante el repunte del gasto en viajes y ocio en China, Atour se encuentra en una posición privilegiada para captar el aumento de la demanda. El enfoque estratégico de la empresa en las ciudades de nivel medio, donde se encuentra el 60% de sus propiedades, se alinea con la tendencia de «democratización de los viajes», ya que los consumidores de clase media dan prioridad a las experiencias frente al ahorro.

Con las políticas gubernamentales destinadas a impulsar el consumo y el turismo, la cartera diversificada de Atour se beneficiará de la mejora de la confianza de los consumidores. Además, su enfoque estratégico en la transformación digital y las ofertas de servicios innovadores mejoran su ventaja competitiva, preparando el escenario para un crecimiento acelerado en 2025 y en adelante.

Conclusión

Tanto Futu Holdings como Atour Lifestyle Holdings están considerablemente infravaloradas, y cuentan con sólidas métricas de salud financiera que refuerzan su resiliencia. Sus modelos de negocio están bien alineados con ventajas a largo plazo, como la recuperación de la economía nacional, la transformación digital y el aumento del gasto de los consumidores.

Para los inversores que buscan construir una cartera con exposición a la historia de crecimiento de China, estas dos acciones representan oportunidades atractivas con un considerable potencial alcista en 2025 y en adelante.

No deje de consultar InvestingPro para mantenerse al tanto de la tendencia del mercado y de lo que significa para sus operaciones. Tanto si es usted un inversor principiante como un trader experimentado, aprovechar InvestingPro puede abrirle un mundo de oportunidades de inversión al tiempo que minimiza los riesgos en el difícil contexto del mercado.

Descargo de responsabilidad: En el momento de redactar estas líneas, estoy posicionado en largo en el S&P 500 y el {{0|Nasdaq 100}, a través del SPDR S&P 500 ETF (SPY) y el Invesco QQQ Trust ETF (QQQ). También estoy posicionado en largo en el ETF Invesco Top QQQ (QBIG), el ETF Invesco S&P 500 Equal Weight (RSP) y el ETF VanEck Vectors Semiconductor (SMH).

Reequilibro periódicamente mi cartera de valores individuales y ETF basándome en una evaluación continua del riesgo, tanto del entorno macroeconómico como de las finanzas de las empresas.

Los puntos de vista expuestos en este artículo son exclusivamente la opinión del autor y no deben tomarse como asesoramiento de inversión.

Siga a Jesse Cohen en X/Twitter @JesseCohenInv para obtener más análisis y perspectivas bursátiles.

Jesse Cohen/Investing.com

![]()

Artículos publicados con la autorización de Investing.com. Por favor, consulte importantes advertencias de riesgo y legales.