Los índices americanos cerraron ayer en niveles máximos históricos después de una sesión anodina, con bajo volumen y cierta tendencia a la baja durante toda la jornada, que en los últimos 5 minutos fue revertida al surgir un brote al alza-de-la-nada pero suficiente para elevar a los índices a terreno positivo registrando nuevos hitos históricos.

El Nasdaq arañó un +0.07% al alza, el SP500 un +0.24% y el Dow Jones +0.02%.

NASDAQ-100, semana

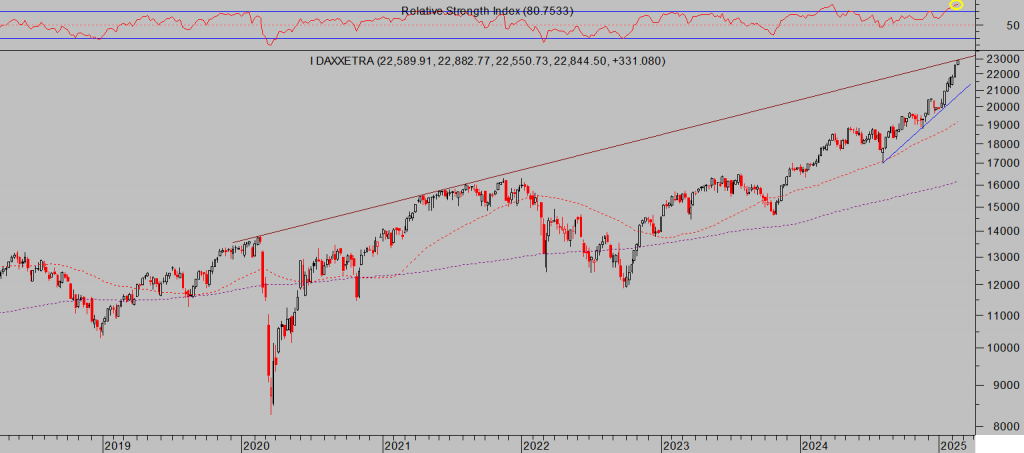

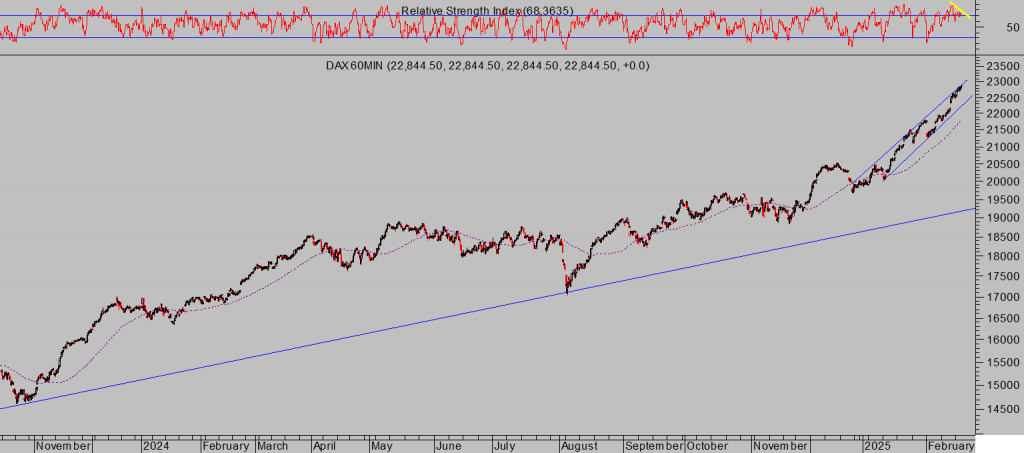

Las subidas también se observaron en los índices europeos, con el DAX extendiendo aún más su tramo al alza en vertical que viene desarrollando desde hace semanas y también conquistando niveles record. Record de precio y también de niveles de sobrecompra en gráficos de medio y largo plazo.

DAX-40, semana.

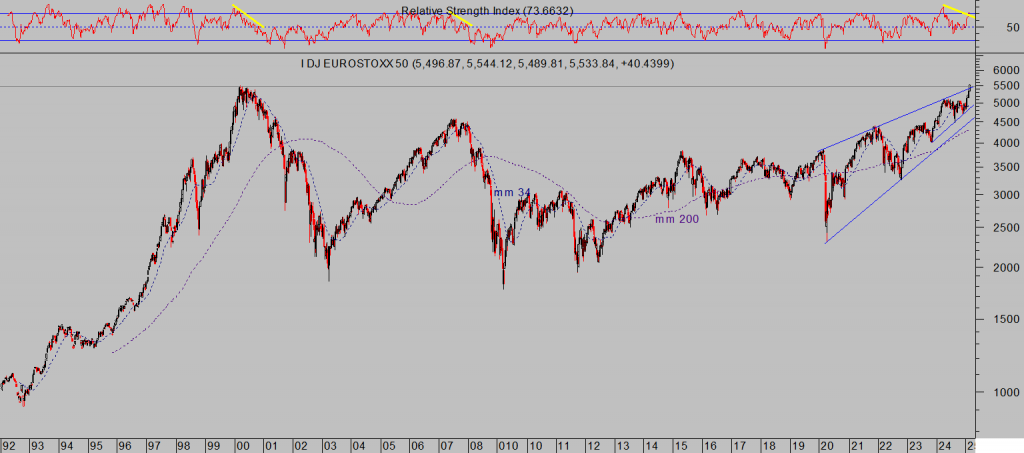

El índice de referencia europeo Eurostoxx-50, ayer se sumó al grupo de los desafíos históricos, conquistando máximos históricos por primera vez desde hace 25 años.

EUROSTOXX-50, semana.

Los acontecimientos geoestratégicos centraron ayer la atención, la reunión mantenida en Arabia Saudí entre representantes de EEUU y de Rusia generó todo tipo de reacciones. ¿Negociaciones de Paz?. Las bolsas confían en lo imposible. Estrategias

El distanciamiento de Europa que viene azuzando Trump desde que llegó al poder hace menos de un mes, ninguneando a Europa en las negociaciones de paz o imponiendo fuertes aranceles, supone un importante factor de aumento de la inestabilidad e incertidumbre y debería ser motivo para la cautela.

En teoría, un acuerdo de paz sería bienvenido y reduciría la prima de riesgo geoestratégica aunque todavía es pronto para vislumbrar las condiciones de un eventual acuerdo de paz. Entre tanto, las bolsas siguen ignorando cualquier factor que se pueda entrometer en su decidida tendencia alcista, celebrando lo bueno y lo malo con igual respuesta compradora.

La liquidez o gasolina que alimenta el motor de las bolsas ha seguido fluyendo en las últimas semanas, ha aumentado pero sin alcanzar los niveles máximos previos mientras que los índices sí lo han hecho. Una divergencia más a monitorizar.

LIQUIDEZ GLOBAL vs S&P500

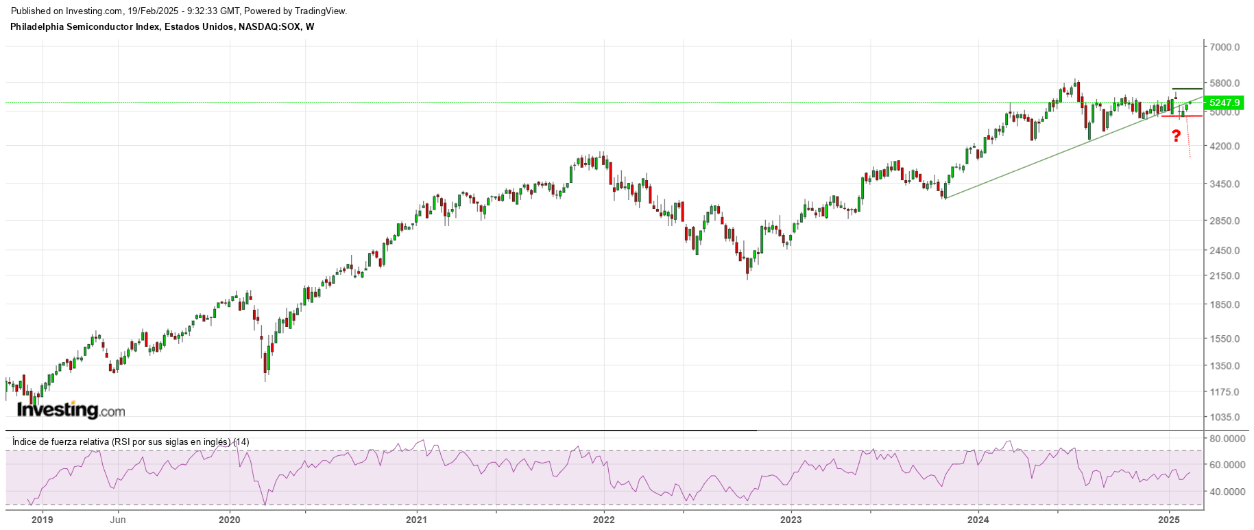

Uno de los catalizadores de las subidas de ayer fue el comportamiento positivo del sector de semiconductores, líder indiscutible del mercado en los último años.

El índice de semiconductores -SOX-, repuntó pero sin alcanzar máximos históricos, cotiza en rango lateral desde hace meses, mostrando fatiga en la tendencia y algunas señales técnicas de debilidad que conviene vigilar muy de cerca.

El motivo detrás de la recuperación ayer del índice de semis fue la potente subida de Intel, +16%, ante la posibilidad de que se divida en 2 partes que se repartirían TSMC y Broadcom. Interesante estrategia para salvar al otrora gigante del sector, venido a menos y en apuros desde hace años.

El comportamiento del índice de semiconductores y de la tecnología en general es clave para el conjunto del mercado en el medio y largo plazo, las empresas de tecnología aportan y seguirán aportando la mayor de expansión de beneficios del mercado y si se frena su evolución en bolsa, el conjunto se quedará sin referente o catalizador alcista.

ÍNDICE SEMICONDUCTORERS -SOX-, semana.

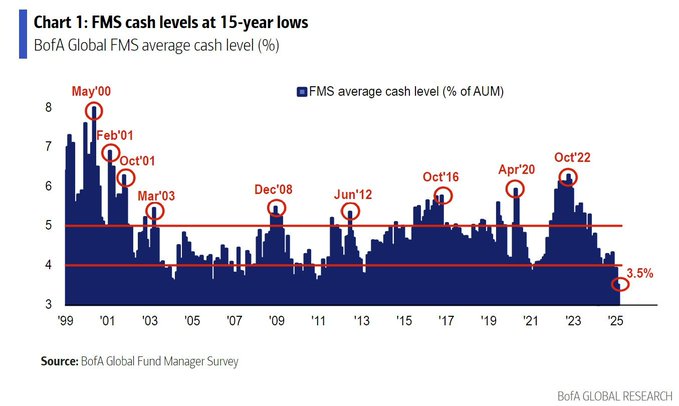

El grueso de los gestores de fondos continúa extremadamente invertido, es decir, con los niveles de efectivo de sus carteras en niveles mínimos del 3.5% no vistos desde hace más de 15 años ,según encuesta mensual de Bank of America.

Es una situación verdaderamente controvertida, los expertos e insiders, conscientes de las excesivas valoraciones y la incertidumbre creciente, están reduciendo exposición e incluso mostrando posiciones netas vendedoras pero los gestores de fondos tienen un problema.

Prefieren equivocarse en masa, junto con la mayoría de gestores, antes que acertar en solitario. Optar por salir del mercado o reducir exposición antes de tiempo y mermar la rentabilidad comparada de sus fondos, en ocasiones, les puede costar su puesto de trabajo y, por tanto, su sesgo de defensa tiende a dirigirse a preservar sus puestos de trabajo primero y después cuidar el dinero de sus participados.

NIVEL DE EFECTIVO FONDOS DE INVERSIÓN.

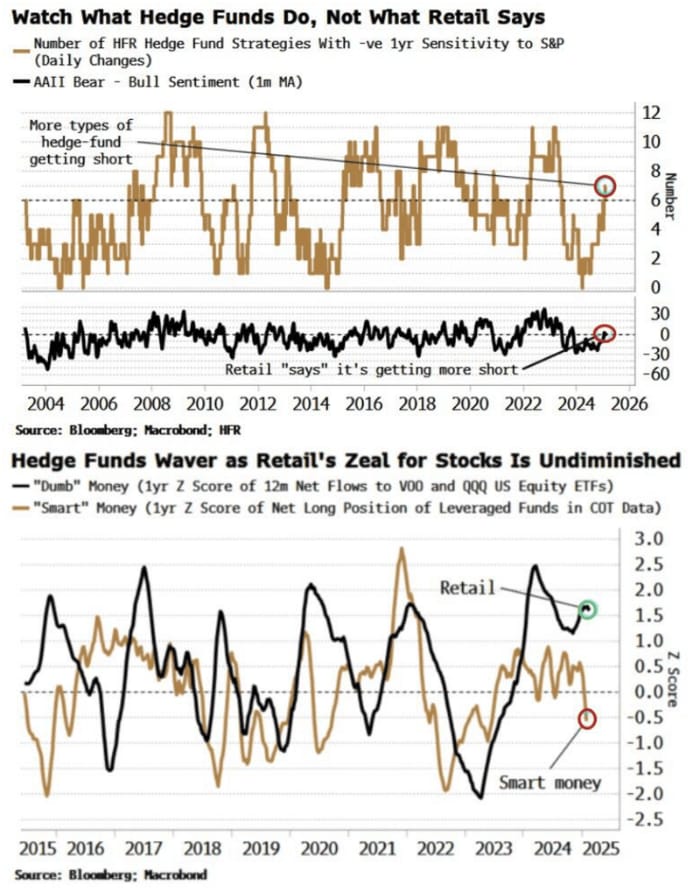

Frente a los grandes (ballenas) gestores de fondos se encuentran los gestores de Fondos Hedge -Hedge Funds- con menor dependencia de las tendencias generales del mercado y mucha mayor flexibilidad operativa, con una gestión vinculada a distintos índices de referencia o «benchmarks» y no tanto a la evolución de índices como el SP00 o Nasdaq.

Los gestores de Hedge Funds están reduciendo posiciones de exposición al riesgo y además aumentando las posiciones cortas (bajistas) contra el mercado.

Y simultáneamente, los inversores particulares siguen de fiesta, optimistas y comprando acciones.

El combinado de posicionamiento de los distintos agentes del mercado, sumando también la posición vendedora neta de los insiders, es típico en fases de distribución de acciones (los institucionales e inversores avezados sueltan papel y lo absorben los menos preparados) o cambio de dinámica de oferta y demanda que suele ser preludio de giro en la tendencia.

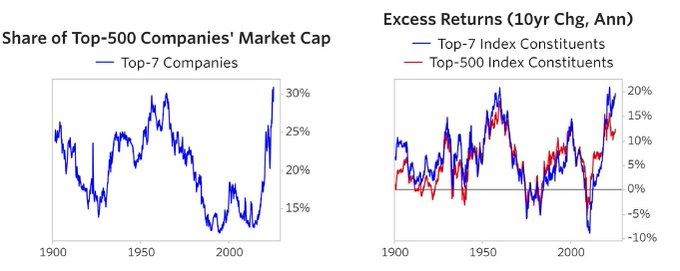

Un detalle del mercado sobre el que venimos meses advirtiendo es la gran concentración de valores, sólo 10 acciones representan casi el 40% del total del SP500 o las 7 grandes el 32%, niveles máximos históricos y porcentajes no vistos en más de un siglo.

CONCENTRACIÓN VALORES S&P500

Está comprobado, según el comportamiento en la historia, que periodos de gran concentración anticipan estancamiento/caída de la rentabilidad en años siguientes.

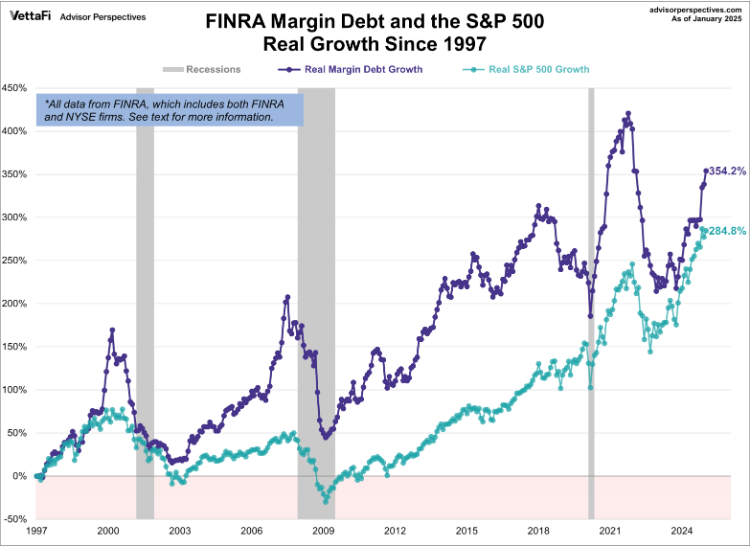

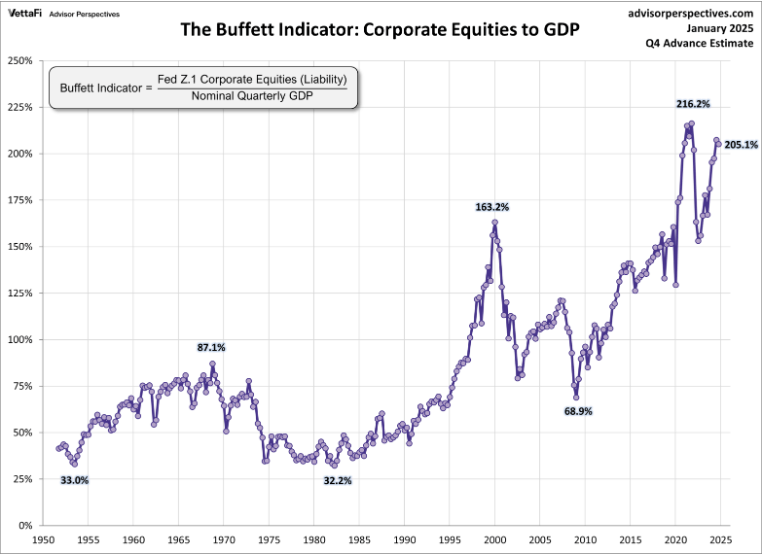

Lo mismo sucede con el nivel de apalancamiento o con la relación entre la capitalización del mercado y el PIB (Ratio Buffett), ambos en niveles históricamente altos y signos para, al menos, aprender a evitar el estímulo FOMO.

MARGIN DEBT vs SP500 (%).

RATIO BUFFETT.

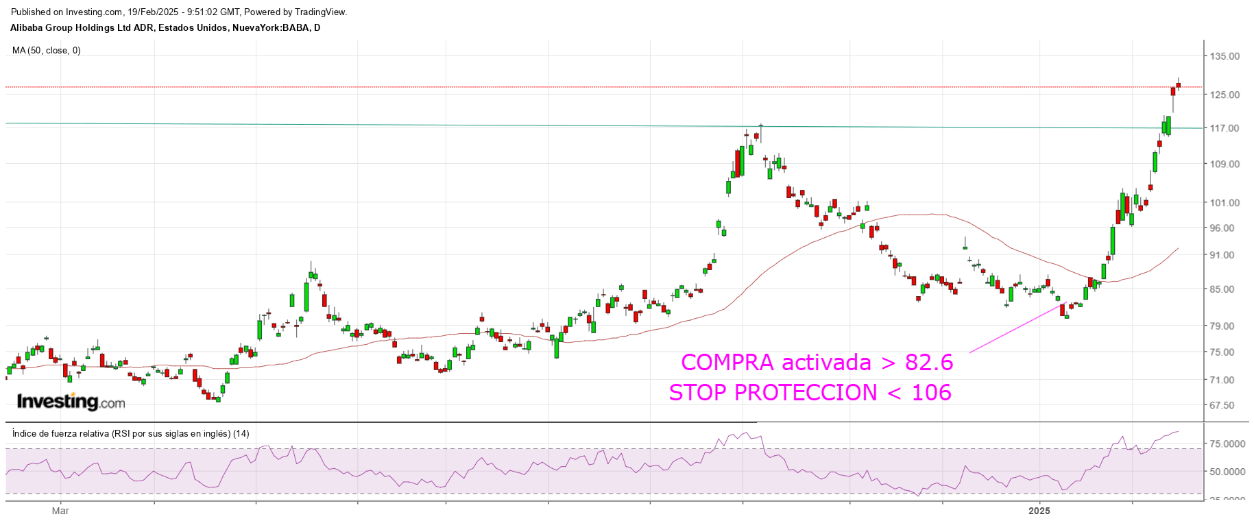

El mercado está excesivamente valorado, sobrecomprado y con todo el mundo expuesto, comprado, el riesgo es acorde a los excesos pero siempre existen nichos de oportunidad y entornos en los que el binomio de rentabilidad riesgo es favorable y recomiendan actuar, vean ejemplo de estrategia compartida con nuestros lectores (suscriptores):

ALIBABA -BABA-, diario.

Trump ofreció ayer una nueva perla, impondrá aranceles de hasta el 25% a los coches a partir del 2 de abril y posibilidad de aplicarlos también a medicamentos y semiconductores. ¿Justifica todo lo anterior la respuesta alcista y nuevos máximos históricos de las bolsas?.

Tampoco debería hacerlo este mensaje que escribió Trump en su cuenta de la red social X: «He who saves his Country does not violate any Law». DANGER!

Sin apenas referencia macro importantes, convendrá estar atentos hoy la publicación de las actas de la última reunión de la FED en la que mantuvo los tipos sin cambios y es previsible contenga las razones que valoraron los distintos miembros del FOMC para decidir no rebajar tipos, es decir, un mensaje en clave «hawkish». Powell también emitió un mensaje más bien duro (hawkish) en sus comparecencias ante el Congreso y Senado la semana pasada. Veremos.

DAX-40, 60 minutos.

Antonio Iruzubieta

www.antonioiruzubieta.com – Información en cefauno@gmail.com