Te ofrecemos el análisis de algunas de las empresas que hoy son noticia, Unicredit y Hermès, realizado por el Departamento de Análisis de Bankinter (Blog de Bankinter):

UNICREDIT

Podría retirar la oferta de compra por BPM si éste incrementa el precio de adquisición de la gestora Anima Holding.

Antecedentes. Para incrementar el negocio de seguros y gestión de activos, BPM lanzó en noviembre 2024 una oferta de compra por la gestora de fondos Anima que valoraba la entidad en 6,2€/acc. Ahora, BMP pretende mejorar la oferta por Anima hasta 7,0€ (en línea con el precio de cierre de ayer; 6,9€).

Opinión de Bankinter

La reacción de UNI es lógica y abre la puerta a ver más recompras de acciones si la adquisición de BMP finalmente no se realiza. La adquisición de Anima por parte de BPM, podría encarecer la operación para Unicredit porque: (1) aumentaría el tamaño de la inversión (BPM capitaliza 13.360 M€ y Anima 2.200 M€) y (2) existe el riesgo de un mayor consumo de capital, que reduciría la rentabilidad de la operación según el CEO de Unicredit y (3) la adquisición de Anima complicaría la estrategia comercial en distribución de fondos de una posible integración de BPM en UNI.

Seguimos pensando que la adquisición de BPM tiene sentido estratégico y financiero, pero UNI tendría que mejorar la oferta (¿canje y pago en cash?) para que la operación tenga éxito. Cabe recordar que UNI ofrece 0,175 acc. UNI x 1,0 acc. de BMP, lo que implica valorar BPM en 8,33€/acc. que compara con un precio de mercado de 8,80€/acc. (cierre de ayer).

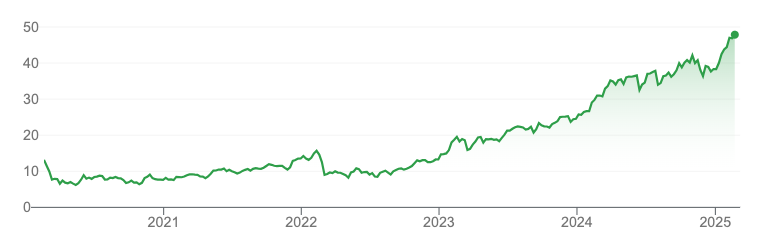

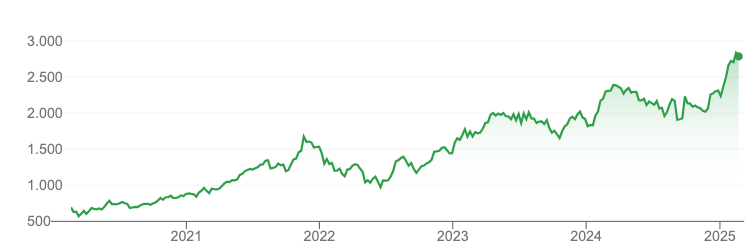

HERMÈS

Los resultados 2024 baten ampliamente las expectativas: las ventas aceleran con un crecimiento de doble dígito y los márgenes se amplían. Generación de caja y valor intangible muy elevados.

Los resultados 2024 baten ampliamente las expectativas. Las aumentan en el 4T24 +17,6% vs +11,3% esperado; aceleran frente a los trimestres anteriores (+11,3% en 3T, +13,3% en 2T, +17% en 1T). Comparan con crecimientos orgánicos en el trimestre de +1% LVMH y -12% Kering reflejando la mayor resiliencia de las marcas más premium y con fuerte reconocimiento de marca. Todas las geografías crecen a doble dígito y superan las expectativas. Destaca la recuperación de Asia (39% de las ventas) que aumenta +11,5% en el 4T vs +1,8% esperado. Los márgenes, que había cedido algo en 1S24, vuelven a recuperar terreno y superan los de 2023. El Margen EBIT aumenta +70pb hasta 42,8% y se mantienen los más altos del sector (M. EBIT 2024 de LVMH 20,7%, Kering 14,9%).

Con una oferta limitada, que en algunos productos supera la demanda, el grupo mantiene la capacidad de subir precios. En 2025 ha subido los precios +6%/7% tras +8% en 2024; ello es posible por una base de clientes muy premium y que da visibilidad a los márgenes y al crecimiento de beneficios. Su modelo de negocio único con integración vertical, elaboración artesanal, red de distribución equilibrada (tiendas propias y a través de terceros) y un fortísimo reconocimiento de marca resultan en crecimientos y márgenes consistentemente superiores a la media del sector. La fuerte generación de caja permite un dividendo ordinario de 16€ (1€ más que en 2023) y repetir uno extraordinario de 10€. Mantenemos la recomendación de Comprar con un Precio Objetivo de 3.100€.

Por Departamento de Análisis Bankinter

Los informes disponibles para su descarga y los artículos del Blog de Bankinter se realizan con la finalidad de proporcionar a sus lectores información general a la fecha de emisión de los mismos. La información se proporciona basándose en fuentes consideradas como fiables, si bien ni Bankinter ni el Blog garantizan la seguridad de las mismas. Los informes del departamento de Análisis de Bankinter, S.A. reflejan tan sólo la opinión del departamento, y están sujetas a cambio sin previo aviso. El contenido de los artículos no constituye una oferta o recomendación de compra o venta de instrumentos financieros. El inversor debe ser consciente de que los valores e instrumentos financieros a que se refieren pueden no ser adecuados a sus objetivos concretos de inversión, por lo que el inversor debe adoptar sus propias decisiones de inversión, procurándose a tal fin el asesoramiento especializado que considere necesario. Por favor, consulte importantes advertencias legales.