Análisis de TotalEnergies

Sector Petróleo y Gas

Estimamos que el precio del crudo descenderá en los próximos años. El principal motivo es la desaceleración económica, particularmente china. Pero otros factores impactan también, como economías más eficientes (cada vez es necesario una menor cantidad de crudo) y el auge de las energías limpias. Además, es un contexto de sobreproducción mundial, que se agudizará por los planes de EE.UU. de incrementar producción. La falta de atractivo del sector es el motivo principal que nos lleva a mantener recomendación en Vender

Resultados cuarto trimestre 2024

Cifras trimestrales comparadas con el consenso de mercado (Bloomberg):

- Ingresos: 52.508 millones de dólares (-11,3% a/a) vs. 47.459 millones de dólares.

- BNA: 4.019 millones de dólares (-20%) vs. 4.261 millones de dólares estimados.

- BPA 1,72 dólares vs. 1,85 dólares estimados.

Prácticamente, se produce un descenso de actividad en todas las áreas de negocio, a excepción de renovables. En los resultados ha impactado la caída de los márgenes de refino, lo que también ha afectado a otras compañías como Shell, ExxonMobil y Chevron. La Producción de Hidrocarburos aumenta hasta los 2.427kboe/d vs 2.409kboe/d en 3T 2024, gracias al inicio de cinco grandes proyectos, en Dinamarca, Argentina, Brasil y EE.UU.

Remuneración al accionista

Confirma la distribución del 40% de su flujo de caja. Abonará 3,22€/acc., lo que representa un incremento de +7,0% vs 2023. Además, continuará con su programa de recompra de acciones por 2.000M€ en el trimestre, 8.000M$ en el conjunto del año (5,6% de su capitalización bursátil), siempre que las condiciones del mercado lo permitan. Totalenergies ofrece una rentabilidad por dividendo de 6,0% (est.2025). En nuestra opinión, es una de sus principales fortalezas. Además pensamos que es sostenible por un balance saneado.

Exposición a renovables

Si sigue ampliando su presencia en el ámbito de las renovables. Aumenta la producción de electricidad +23% en 2024. Como referencia, invierte en el segmento en torno a 4,.500M$, que es aproximadamente un tercio del total de sus inversiones(17.000M$/17.500M$).

Estados Unidos

Totalenergies realiza gran parte de su negocio en EE.UU. y su objetivo es continuar invirtiendo ahí. Es el mayor exportador de GNL americano y no estima variaciones al respecto, si bien la llegada de D.Trump al Gobierno americano podría generar modificaciones.

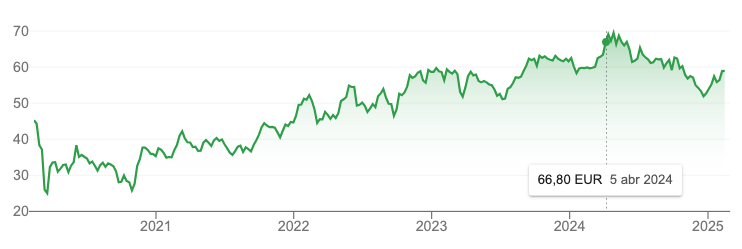

Reiteramos recomendación en Vender y realizamos un ajuste del PrecioObjetivo hasta 57,7€/acc. desde 60,7/acc

Totalenergies goza de varias fortalezas: tiene un balance saneado (DFN/EBITDA 2024 0,65x) y es una de las empresas multienergéticas mejor posicionadas en el ámbito de las energías renovables, lo que le permite elevar diversificación. Además, la retribución al accionista es generosa (rentabilidad por dividendo 6,0% est.2025) y los ratios de valoración son atractivos (Valor Compañía/Ebitda 4,0x2025e.). Sin embargo, la tendencia bajista prevista en el petróleo nos conduce a mantener recomendación en Vender.

Por Departamento de Análisis Bankinter

Los informes disponibles para su descarga y los artículos del Blog de Bankinter se realizan con la finalidad de proporcionar a sus lectores información general a la fecha de emisión de los mismos. La información se proporciona basándose en fuentes consideradas como fiables, si bien ni Bankinter ni el Blog garantizan la seguridad de las mismas. Los informes del departamento de Análisis de Bankinter, S.A. reflejan tan sólo la opinión del departamento, y están sujetas a cambio sin previo aviso. El contenido de los artículos no constituye una oferta o recomendación de compra o venta de instrumentos financieros. El inversor debe ser consciente de que los valores e instrumentos financieros a que se refieren pueden no ser adecuados a sus objetivos concretos de inversión, por lo que el inversor debe adoptar sus propias decisiones de inversión, procurándose a tal fin el asesoramiento especializado que considere necesario. Por favor, consulte importantes advertencias legales.