Análisis de los resultados de Ferrari

Ferrari cierra el cuarto trimestre con cifras mejores de lo estimado. Destacamos:

- La demanda se mantiene elevada. Las entregas avanzan +2% a/a y tan solo caen en China (-21%), tal y como se esperaba. La ralentización económica en el país se une a las políticas para incentivar el consumo de marcas locales, reducir el gasto en productos de lujo y la preferencia por los vehículos eléctricos.

- Los márgenes amplían gracias a la mejora del mix de producto, sesgada hacia vehículos de ultra lujo (Daytona SP3 o 499 Modificata), y a la contribución de las personalizaciones. En concreto, el margen EBITDA avanza hasta 37,0% (vs. 36,6% en el 4T 2023) y el margen EBIT hasta 27,0% (desde 24,4%).

- Las guías para 2025 son sólidas y anticipan crecimientos atractivos teniendo en cuenta el contexto actual de mercado. En concreto, ventas >7.000M€, EBITDA ≥ 2.680M€ (margen EBITDA ≥ 38,3%), EBIT ≥ 2.030M€ (margen ≥ 29,0%) y BPA ≥ 8,60€. En la práctica supone cumplir con el guidance 2026 un año antes de lo previsto. Pensamos que son objetivos alcanzables e incluso no descartamos una mejora durante el ejercicio. Quizás el 9 de octubre cuando celebrará su Día del Inversor.

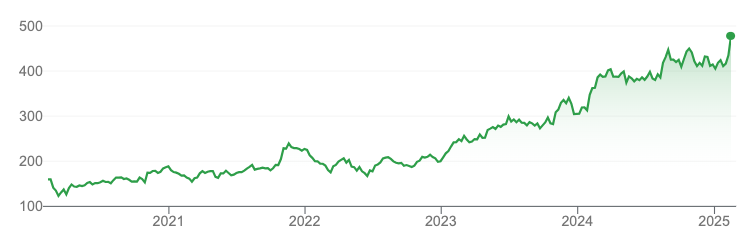

Tras estas cifras revisamos a mejor nuestras estimaciones, especialmente en márgenes, y nuestro precio objetivo avanza hasta 525,4€. El potencial de revalorización alcanza +14% y nuestra recomendación permanece en Comprar.

Como principales catalizadores identificamos:

Recomendación sobre las acciones de Ferrari

Ferrari sigue siendo la única excepción positiva en autos. Su gama de vehículos de lujo ofrece mayor resistencia a las presiones en precios dentro del sector. Además, su exposición a China es limitada (10% del total de ventas) y la combinación entre alta demanda/escasa oferta permite recolocar entregas entre diferentes mercados. Finalmente, optar por mantener una posición neutral en tecnología (motor combustión/eléctrico) ha resultado la estrategia acertada en un momento en que los eléctricos pierden atractivo.

Por Departamento de Análisis Bankinter

Los informes disponibles para su descarga y los artículos del Blog de Bankinter se realizan con la finalidad de proporcionar a sus lectores información general a la fecha de emisión de los mismos. La información se proporciona basándose en fuentes consideradas como fiables, si bien ni Bankinter ni el Blog garantizan la seguridad de las mismas. Los informes del departamento de Análisis de Bankinter, S.A. reflejan tan sólo la opinión del departamento, y están sujetas a cambio sin previo aviso. El contenido de los artículos no constituye una oferta o recomendación de compra o venta de instrumentos financieros. El inversor debe ser consciente de que los valores e instrumentos financieros a que se refieren pueden no ser adecuados a sus objetivos concretos de inversión, por lo que el inversor debe adoptar sus propias decisiones de inversión, procurándose a tal fin el asesoramiento especializado que considere necesario. Por favor, consulte importantes advertencias legales.