Análisis de los últimos resultados de Nestlé

Los resultados de la compañía del cuarto trimestre de 2024 son mejores de lo estimado.

Las cifras principales comparadas con el consenso de Bloomberg:

- Ventas 4T: 24.254 millones de francos suizos vs. 23.883 millones de francos suizos esperado.

En términos comparables (que excluyen efecto divisa y perímetro) se sitúan en +2,7% vs. +2,0% esperado. Con los volúmenes creciendo +1,5% y los precios +1,2%.

Mantiene las guías 2025 que anunció hace aproximadamente un mes.

- Ventas comparables 2025 +4% vs +3% estimación BKT;

- Margen operativo 2025 17,0% vs 17,1% estimación BKT.

Plan de recorte de Costes por 2.500 millones de francos suizos hasta 2027 (ca. -8% total Costes Operativos) y un aumento del gasto en marketing y publicidad hasta 9% s/Ventas desde 7,7% en 2023

Opiniones de Bankinter

Cifras mejores de lo estimado, pero mantenemos nuestra recomendación en Vender.

Por recapitular, las subidas de precios aplicadas por Nestlé en los últimos años han sido excesivas y son insostenibles a medio plazo. Por eso han perdido inercia gradualmente: +8,2% en 2022, +7,5% en 2023 y +1,5% en 2024. Además, la contracción de la inversión en marketing (-12,8% desde 2018) acelerará esta tendencia. Ambos factores seguirán penalizando las ventas de la Compañía, particularmente en volúmenes, que se expanden significativamente por debajo de sus comparables. Como referencia, en los primeros nueve meses de 2024 los volúmenes de Nestlé avanzaron +0,6%, mientras que los de Danone y Unilever aumentaron +2,6% y +2,9% respectivamente.

Nuestra opinión de la Compañía es negativa y por ello mantenemos nuestra recomendación de Venta apoyada en los motivos que comentábamos en nuestra última nota:

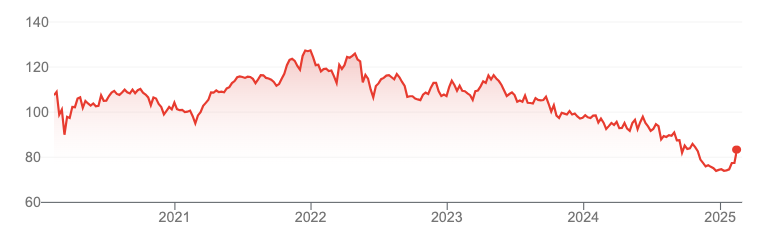

Desde que situamos el valor en Vender la acción acumula una caída de -11%.

Por Departamento de Análisis Bankinter

Los informes disponibles para su descarga y los artículos del Blog de Bankinter se realizan con la finalidad de proporcionar a sus lectores información general a la fecha de emisión de los mismos. La información se proporciona basándose en fuentes consideradas como fiables, si bien ni Bankinter ni el Blog garantizan la seguridad de las mismas. Los informes del departamento de Análisis de Bankinter, S.A. reflejan tan sólo la opinión del departamento, y están sujetas a cambio sin previo aviso. El contenido de los artículos no constituye una oferta o recomendación de compra o venta de instrumentos financieros. El inversor debe ser consciente de que los valores e instrumentos financieros a que se refieren pueden no ser adecuados a sus objetivos concretos de inversión, por lo que el inversor debe adoptar sus propias decisiones de inversión, procurándose a tal fin el asesoramiento especializado que considere necesario. Por favor, consulte importantes advertencias legales.