Te ofrecemos las noticias destacadas del día de las siguientes empresas -Mapfre, Aedas Homes, OHLA, Grifols, Aena, Acciona, HBX Group, Duro Felguera…-, realizado por el Departamento de Análisis de Link Securities.

. MAPFRE (MAP) presentó ayer sus resultados correspondientes al ejercicio 2024, de los que destacamos los siguientes aspectos:

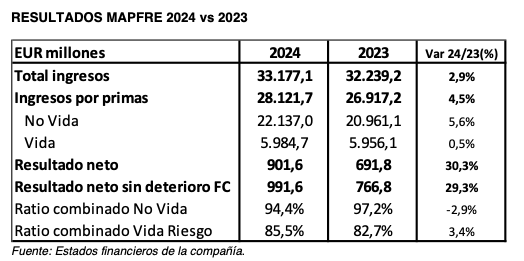

- MAP elevó su cifra total de ingresos un 2,9% interanual en 2024, hasta situar su importe en los EUR 33.177,1 millones. De dicho importe, los ingresos por primas se incrementaron un 4,5% interanual, hasta los EUR 28.121,7 millones, con avances en todas sus líneas de negocios, destacando Iberia, Latam y el reaseguro que han evolucionado muy positivamente. Desglosando por área de negocio, los ingresos por primas de No Vida aumentaron un 5,6% interanual, hasta los EUR 22.137 millones, mientras que los ingresos de Vida repuntaron ligeramente (+0,5% interanual), situando su importe en EUR 5.984,7 millones.

- El beneficio neto atribuible de MAP, que ascendió a EUR 901,6 millones, creció un 30,3% interanual, fundamentado en los siguientes hechos:

o La mejora relevante del resultado técnico de No Vida, que aumentó en más de EUR 490 millones brutos, debido tanto a las medidas técnicas como la ausencia de siniestros relevantes. Hubo una mayor frecuencia de eventos atmosféricos, destacando las tormentas en Europa y las inundaciones en Brasil en la región Rio Grande do Sul, con un impacto conjunto de EUR 82 millones netos. Adicionalmente, las fuertes tormentas (DANA) que afectaron al sudeste de España en octubre tuvieron un impacto neto de EUR 34 millones.

o Una contribución relevante del resultado financiero bruto de No Vida que alcanzó EUR 809 millones antes de deterioros de fondo de comercio (EUR 767 millones en el año anterior).

-

- La gran aportación de los negocios de Vida, especialmente en Latam e IBERIA. La ratio combinada de Vida Riesgo continuó en un nivel excelente (85,5%).

-

- El impacto de EUR 90 millones por el deterioro parcial del fondo de comercio de Verti Alemania (EUR 75 millones en 2023 de EEUU).

-

- En 2023 se registró un beneficio extraordinario neto de EUR 46,5 millones derivado del arbitraje por la ruptura de la alianza con Bankia.

-

- Las plusvalías realizadas netas han supuesto un impacto en el resultado de EUR 39,8 millones (EUR 91 millones en 2023)

- La ratio combinada de No Vida mejoró 2,9 p.p. hasta el 94,4% apoyado en un crecimiento rentable, en los ajustes de tarifas y en un contexto climatológico y catastrófico más benigno que en 2023.

- El ROE ajustado alcanzó el 12%, y los fondos propios aumentaron un 5,4% interanual, alcanzando los EUR 8.508 millones, debido a la contribución del resultado. La ratio de Solvencia II de MAP se situó en el 202,4% a septiembre de 2024, frente al 199,6% al cierre de diciembre 2023, estable y dentro del rango previsto.

Por otro lado, MAP informó de que su Consejo de Administración, en la reunión celebrada el día 11 de febrero de 2025, acordó proponer a la Junta General Ordinaria de Accionistas que se celebrará previsiblemente en primera convocatoria el próximo 14 de marzo de 2025, el reparto de un dividendo de EUR 0,16 brutos por acción, del que EUR 0,065 brutos han sido abonados como dividendo a cuenta.

Igualmente, el Consejo de Administración de MAP acordó someter a la aprobación de la Junta General Ordinaria de Accionistas unas propuestas de acuerdo entre las que se encuentra la aprobación de un dividendo de participación en efectivo de EUR 0,0015 brutos por acción con cargo a reservas de libre disposición a abonar a todas las acciones, condicionado a que el quórum de constitución de la Junta General sea de al menos el 81% del capital social y a que se apruebe la modificación de los estatutos sociales propuesta que permitiría implementar este tipo de incentivos a la participación.

. AEDAS HOMES (AEDAS) comunicó a la CNMV el estado del negocio de la sociedad y de su grupo correspondiente a los nueve meses del ejercicio fiscal finalizado el pasado 31 de diciembre de 2024 (9M2024).

Durante los nueve meses del ejercicio 2024/25, AEDAS entregó 1.351 unidades, frente a las 1.147 unidades del mismo período del ejercicio 2023/24, generando unos ingresos por entrega de unidades de EUR 465 millones (+20% respecto del mismo período del ejercicio 2023/24).

En lo que respecta a la actividad comercial, entre abril de 2024 y diciembre de 2024, AEDAS experimentó una aceleración en la actividad comercial tras generar unas ventas netas por importe de EUR 980 millones (+44% respecto del mismo período del ejercicio 2023/24), correspondiendo el 35% de dicho importe a las ventas netas registradas en el tercer trimestre del ejercicio. Dichas ventas se desglosaron de la siguiente manera:

- Línea de negocio “Promoción Residencial”: EUR 813 millones, que correspondieron a la venta de 2.089 unidades BTS a un precio medio de venta (PMV) de EUR 389.000 (+2% respecto del PMV de las unidades BTS vendidas en el mismo período del ejercicio 2023/24

- Línea de negocio “Servicios Inmobiliarios” bajo el formato de coinversión: EUR 166 millones, que correspondieron a la venta de 234 unidades a un PMV un 7% superior al PMV de las unidades vendidas en el mismo período del ejercicio 2023/24.

Dicha actividad de ventas y entregas junto con la adquisición de Grupo Priesa el pasado agosto de 2024 resultó, a cierre de 31 de diciembre de 2024, en una cartera de ventas total gestionada valorada en EUR 1.854 millones (vs. EUR 1.242 millones a 31 de marzo de 2024 y EUR 1.524 millones a 31 de diciembre de 2023).

Con todo ello, AEDAS cuenta con una buena visibilidad para los próximos años, reafirmando su objetivo de generar ingresos por Promoción Residencial en torno a los EUR 1.000 millones cada año, si bien y, de manera puntual, algunas entregas de la Dirección Territorial de Levante podrían sufrir algún retraso como consecuencia de la DANA.

Resultados financieros AEDAS: Durante los nueve meses del ejercicio 2024/25, AEDAS registró unos ingresos totales de EUR 485 millones (+9% interanual) de los que EUR 465 millones correspondieron a la división de Promoción Residencial (+20% respecto del mismo período del ejercicio anterior, impulsado por un mayor volumen de entregas y un mayor PMV de las unidades entregadas); un margen bruto promotor de EUR 105 millones, equivalente a un margen del 22,6% (incluyendo la entrega de un proyecto BTR y matizando que el margen bruto promotor de las promociones BTS finalizadas en el ejercicio fiscal 2024/25 superó con creces el 25%); un cash flow de explotación (EBITDA) de EUR 53 millones (+21% respecto del mismo período del ejercicio anterior, y con un margen EBITDA que mejora en 108 puntos básicos respecto del mismo período del ejercicio anterior) y una deuda financiera neta de EUR 663 millones, volumen que se espera que se reduzca conforme se vayan entregando las viviendas previstas en el cuarto trimestre de 2024/25

. OHLA actualizó a la CNMV información con relación al proceso de recapitalización de OHLA y de sus filiales, que comprende la modificación de los términos y condiciones de la emisión de bonos senior garantizados de OHL Operaciones, S.A.U. EUR 487.266.804 Split Coupon Senior Secured Notes due 2026 (de los cuales EUR 440.405.980,55 de principal están pendientes de pago) (ISIN: XS2356570239 / XS2356571120), la amortización parcial de los Bonos y la renegociación de determinadas líneas de avales/bonos y determinados contratos de financiación del grupo.

Una vez completado el aumento de capital con derechos de suscripción preferente por un importe efectivo agregado de EUR 80.000.000, OHLA informó que continúa avanzando con la implementación de la recapitalización y que el día anterior procedió a la firma de los documentos de la recapitalización con los distintos grupos de acreedores, fijando la fecha de efectividad de la recapitalización para hoy, 13 de febrero de 2025. Así, hoy está previsto que se lleven a cabo todas las actuaciones necesarias para completar la recapitalización, y que, como resultado, la recapitalización sea plenamente efectiva.

. El diario Expansión informó ayer que Capital Group, accionista histórico de GRIFOLS (GRF), encara su salida al situar su participación en el capital de la compañía por debajo del 3%. El pasado 7 de febrero, según consta en los registros de la Comisión Nacional del Mercado de Valores (CNMV), Capital Group redujo su participación en GRF al 2,902%, desde el 3,406% declarado el 5 de febrero. Del 2,9% declarado por el fondo, un 0,45% está además prestado a inversores bajistas, que toman estos títulos para venderlos con la esperanza de recomprarlos más baratos en el futuro. Fuentes del mercado apuntan que, dada la trayectoria de salida de Capital Group del último año, lo más seguro es que siga deshaciendo posiciones, salvo que el plan del 27 de febrero le convenza para retomar posiciones

. El portal digital Bolsamania.com informó ayer que los aeropuertos de AENA, que incluyen 46 aeropuertos y dos helipuertos en España, el Aeropuerto de Londres-Luton y 17 aeropuertos en Brasil, han cerrado enero con 24.999.784 pasajeros, un 6,2% más que en el mismo mes de 2024. En el primer mes de 2025, gestionaron 222.696 movimientos de aeronaves, un 3,6% más que en 2024, y transportaron 108.164 toneladas de mercancía, un 5,6% más que en el mismo mes del año pasado.

En España, los aeropuertos de la red de AENA han cerrado enero con 19.801.425 pasajeros, un 6,1% más que en el mismo mes de 2024, gestionaron 174.488 movimientos de aeronaves, un 5,2% más que en 2024, y transportaron 95.824 toneladas de mercancía, un 4,4% más que en enero del año pasado.

. Según el portal digital Bolsamania.com, la UTE ACCIONA (ANA)-Valoriza ha resultado adjudicataria del servicio de limpieza viaria, recogida y transporte de residuos de Sant Cugat del Vallés (Barcelona). El contrato tiene una duración de diez años y su importe total asciende a EUR 128,9 millones. La UTE se encargará del servicio de recogida de las diversas tipologías de residuos tanto domiciliarios como comerciales.

Además, incluirá la recogida de residuos de aceite de origen domiciliario, así como la limpieza viaria de todo el término municipal con barridos manuales, mecánicos y baldeos. Sant Cugat es un municipio de referencia en el área metropolitana de Barcelona, y en él se aplicarán procedimientos avanzados en materia de recogida como contenedores con cierres, servicios de quita y pon de contenedores en el centro, así como nuevas tecnologías como la incorporación de dos vehículos propulsados por hidrógeno: un recolector y una barredora.

. Fitch Ratings ha mejorado la calificación de BANCO SANTANDER (SAN) de riesgo de emisor a largo plazo de “A-“ a “A”, la calificación de riesgo emisor a corto plazo de “F2” a “F1” y la calificación de viabilidad de “a-“ a “a”. La perspectiva del riesgo emisor a largo plazo es “estable”. La calificación otorgada se encuentra un nivel por encima de la calificación de riesgo de emisor a largo plazo de la deuda soberana española que es de “A-“/Positivo.

. HBX GROUP (HBX) informó a la CNMV de que ayer procedió a dar de alta en el Registro de Anotaciones en Cuenta gestionado por la Sociedad de Gestión de los Sistemas de Registro, Compensación y Liquidación de Valores, S.A. Unipersonal (IBERCLEAR) las 247.239.581 acciones, de EUR 0,01 de valor nominal cada una, representativas de la totalidad del capital social de la sociedad, con código de valor GB00BNXJB679 y por un importe nominal total de EUR 2.472.395,81.

Asimismo, y tras la verificación por la CNMV de la concurrencia de los requisitos exigidos legalmente para la admisión a negociación de las acciones de la sociedad y su posterior admisión a negociación, con efectos 13 de febrero de 2025, por parte de las Sociedades Rectoras de las Bolsas de Valores Españolas, se informa de que el inicio de la negociación de las acciones de la Sociedad en las Bolsas de Madrid, Barcelona, Bilbao y Valencia tendrá lugar hoy, 13 de febrero de 2025, cumpliendo en consecuencia con los plazos previstos. Las acciones se incorporarán a negociación en el segmento de acciones del Sistema de Interconexión Bursátil.

En relación a este mismo asunto, el diario Expansión destaca en su edición de hoy que Norges Bank Investment Management (Nbim), Invesco, Fidelity, Santander Asset Management (Santander AM, gestora de SANTANDER (SAN)) y Bestinver son algunos de los principales inversores institucionales que han comprado acciones de HBX, empresa turística conocida anteriormente como Hotelbeds, en el marco de su salida a Bolsa.

HBX, dedicada a la venta de habitaciones de hotel y apartamentos a touroperadores y agencias de viajes, debutará hoy a un precio de EUR 11,50 por acción, en la parte media de la banda orientativa incluida en el folleto de la operación, lo que supone valorar el 100% de la empresa, que coloca un 31,6% del capital, en EUR 2.845 millones. Expansión indica que HBX es firme candidata a entrar en el índice selectivo Ibex-35 durante los próximos meses. Cinven y CPPIB se mantienen como los accionistas de referencia, con el 28% del capital cada uno.

. El diario Expansión informa hoy, de acuerdo a varias fuentes del mercado, que el fondo polaco PFR, de propiedad estatal y dueño del fabricante polaco de ferrocarriles Pesa, ha desistido en su intención de presentar una propuesta en solitario por el 40% del capital social de TALGO (TLGO) en manos de Pegaso (Trilantic, Torreal y la familia Oriol) tras no haber conseguido luz verde por parte del Gobierno, que en última instancia debía autorizar la transacción.

PFR tenía previsto presentar ayer una propuesta en el entorno de los EUR 5 por acción que, de ser aceptada, se iba a extender al 100% del accionariado a través de una Oferta Pública de Adquisición (OPA). El precio era mayor al precio máximo de EUR 4,8, condicionado a la evolución del negocio que ofrece el consorcio de Sidenor, BBK, Vital y el Gobierno vasco por un 29,8% del capital en manos de Pegaso.

. Según Expansión, la reunión de ayer del Consejo de Administración de la ingeniería asturiana DURO FELGUERA (MDF) se cerró sin una solución que asegure el futuro de la firma, ya que la Sociedad Industrial de Participaciones Estatales (SEPI) y Prodi, accionista mayoritario de MDF, proponen soluciones opuestas.

La SEPI exige a la mexicana Prodi que presente un plan estratégico si quiere que se plantee la posibilidad de aceptar su petición de convertir en capital de MDF el crédito de EUR 120 millones (de los que EUR 20 millones eran ordinarios, y EUR 100 millones participativos). Este movimiento daría a SEPI el control total de la ingeniería, pero no resolvería el problema de liquidez de la empresa.

Sin embargo, desde la parte mexicana, que controla el 55% de MDF, la estrategia que se propone es la contraria. Solicitan a la SEPI que recapitalice la deuda antes de abordar una reestructuración para dar oxígeno a la compañía y evitar el concurso de acreedores.

. Expansión informa hoy que Prosegur Tech, división de tecnología de la empresa española de seguridad PROSEGUR (PSG) continúa implementando su plan estratégico hasta 2027, que contempla la expansión internacional de AVOS Tech, la unidad de negocio especializada en la transformación digital de empresas y en la externalización de procesos.

Tras iniciar las operaciones de AVOS Tech en España y Chile (hace cuatro años, con la adquisición de una empresa local), PSG acaba de abrir una oficina en Bogotá (Colombia), que ofrecerá servicios de outsourcing a clientes locales, según confirmó al diario Jaime Ron, consejero delegado de Prosegur Tech.

Por el Departamento de Análisis de Link Securities

![]()