Las acciones de Tesla Inc han caído con fuerza en las últimas semanas. Ni el análisis técnico ni el fundamental parecen ofrecer esperanzas de una reversión. La única posibilidad es que el siempre ingenioso Elon Musk nos dé una de sus clásicas sorpresas.

Primeras tensiones tras el primer informe de resultados de 2024

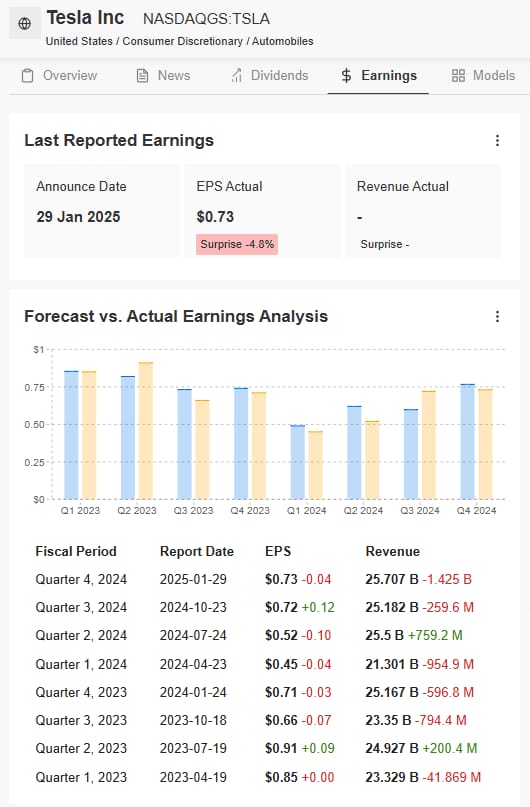

Tras el repunte posterior a las elecciones, las acciones del fabricante de vehículos eléctricos se enfrentaron a algunos obstáculos el 29 de enero, cuando anunció unas cifras inferiores a las esperadas para el cuarto trimestre de 2024. El beneficio por acción se situó en 0,73 dólares, por debajo de los 0,76 previstos, y los ingresos alcanzaron los 25.710 millones de dólares, por debajo de las expectativas de los analistas que hablaban de 27.230 millones.

A pesar de ello, Tesla mantuvo su récord de casi 2 millones de entregas en un año y redujo los costes de producción a menos de 35.000 dólares por vehículo, mostrando mejoras en la eficiencia operativa.

Últimos informes trimestrales de Tesla – Fuente: InvestingPro

La victoria política de Musk refuerza las acciones

A pesar de la incertidumbre, las acciones se beneficiaron del éxito político de Musk, volviendo a subir por encima de los 400 dólares por acción en respuesta a los resultados financieros. Sin embargo, desde principios de febrero, la tendencia se ha revertido, y para el día 11 del mes, las acciones habían caído a niveles de principios de diciembre de 2024.

Thomas Monteiro, analista de Investing.com, comentó poco después del anuncio de resultados de la empresa que «el éxito de la empresa política de Musk ha aportado a los inversores de Tesla el activo más valioso en estos momentos: el tiempo. Y, francamente, es probablemente lo único que impide un colapso mayor en vista de las cifras presentadas esta noche».

Desde el 31 de enero, sin embargo, el camino ha sido resbaladizo para Tesla, perdiendo las acciones más de un 13% en sólo un par de semanas.

Musk se enfrenta a desafíos ante la caída de las ventas de Tesla y el rechazo de OpenAI

El año 2025 ya ha presentado varios obstáculos para Tesla. La compañía se ha visto directamente afectada por una caída de las ventas a partir de enero, con descensos considerables en mercados históricamente fuertes como Alemania (-60%), Francia (-63%), Reino Unido (-8%) y China (-11,5%), especialmente en Pekín, un mercado crucial para Tesla.

A estos retos se suman los riesgos asociados a la dependencia de su fundador. Los mercados podrían haber respondido positivamente a la perspectiva de integrar los últimos modelos de inteligencia artificial de OpenAI en futuros vehículos. Sin embargo, Sam Altman, director ejecutivo de OpenAI, rechazó ingeniosamente la oferta de 97.400 millones de dólares de Musk por el creador de ChatGPT, añadiendo: «No, gracias, pero si quieres, podemos comprar Twitter por 9.740 millones de dólares». Este rechazo no sólo echó por tierra los planes de Musk, sino que también subrayó los posibles inconvenientes de la atención política y mediática en torno al individuo más rico del mundo, que podría repercutir negativamente en las empresas vinculadas a él. Esto añade otra capa de incertidumbre al futuro de Tesla.

Falta de innovación

Los problemas no acaban aquí. En su análisis de enero, Monteiro señalaba una «débil demanda de vehículos eléctricos» y un «entusiasmo menguante en torno a Tesla», en gran parte debido a una «falta de innovaciones destacables en los últimos años», lo que está contribuyendo a la devaluación de la marca.

En esencia, «Musk y compañía no han descubierto cómo aumentar la producción de vehículos sin comprimir gravemente los márgenes. Aunque mantenemos la esperanza de futuros desarrollos que mejoren la oferta de Tesla, el tiempo pasa y la empresa sigue mostrando un lento crecimiento trimestre tras trimestre», concluye Monteiro.

Visión principal: Tesla está sobrevalorada

¿Qué sugieren los fundamentales de Tesla de cara al futuro?

A pesar de la reciente caída, las acciones de Tesla siguen estando lejos de ser baratas, ya que todavía cotizan a 158 veces sus beneficios.

Además, los analistas han rebajado considerablemente sus expectativas de beneficios para este trimestre. En los últimos 12 meses, las estimaciones de beneficio por acción para el primer trimestre de 2025 han caído de 1,01 a 0,52 dólares por acción, con 13 revisiones a la baja sólo en los últimos tres meses.

Fuente: InvestingPro

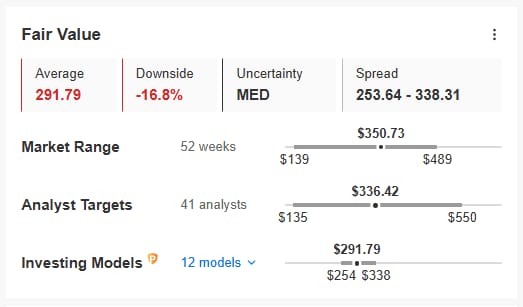

Incluso teniendo en cuenta el Valor Razonable, que InvestingPro calcula utilizando 12 modelos financieros reconocidos adaptados a las características de Tesla, las acciones parecen sobrevalorada. Muestra un potencial bajista del 16,8% desde los 350,73 dólares por acción registrados al cierre del 10 de febrero.

Fuente: InvestingPro

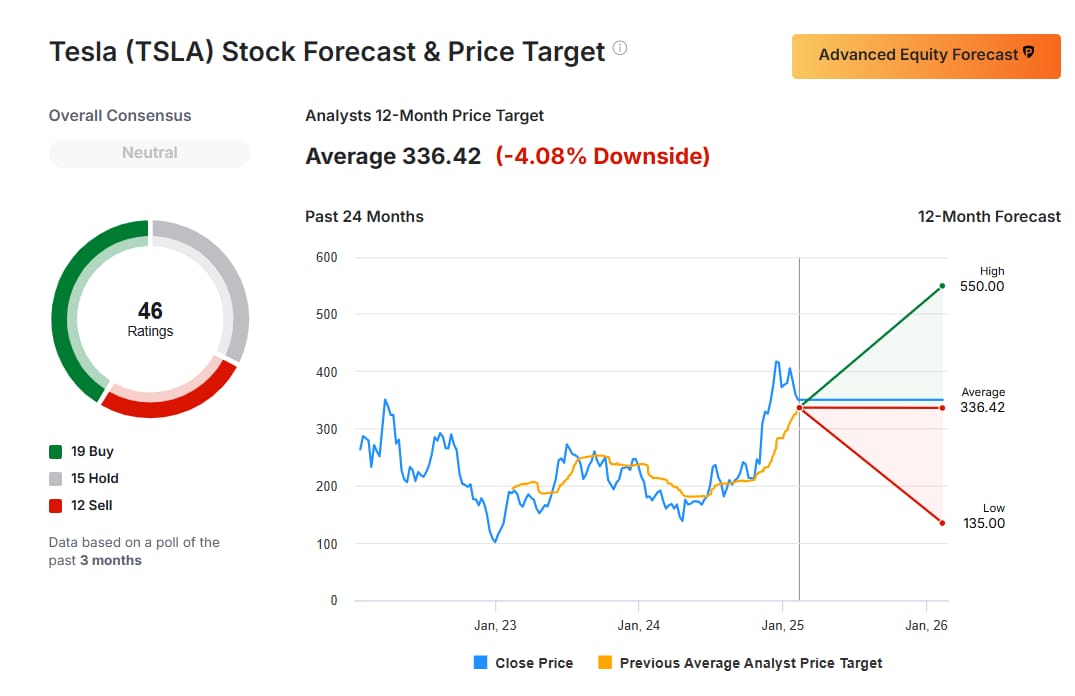

Mientras tanto, los analistas están divididos sobre el plan operativo de Tesla. Entre ellos, 19 recomiendan compra, 15 sugieren retención y 12 aconsejan venta. Los analistas han fijado un precio objetivo de 336,42 dólares para Tesla durante el próximo año, lo que representa un descenso de alrededor del 4% respecto a los niveles actuales.

Fuente: Investing.com

Musk necesita más tiempo e innovación para que Tesla vuelva a crecer

¿Podrá el magnate de origen sudafricano aprovechar su influencia política y su habilidad empresarial para impulsar las acciones, que, cabe señalar, han subido alrededor de un 86%o en el último año? ¿O son sus ambiciones demasiado difíciles de manejar, dejando potencialmente a Tesla en el ya abarrotado espacio de «Ojalá pudiera, pero no puedo»?

Sólo el tiempo podrá darnos estas respuestas. Aunque Musk parezca tener mucho, el tiempo sigue siendo implacable, y su juicio dependerá en última instancia del desarrollo de innovaciones ganadoras, impliquen o no a OpenAI.

Alessandro Bergonzi/Investing.com

![]()

Artículos publicados con la autorización de Investing.com. Por favor, consulte importantes advertencias de riesgo y legales.