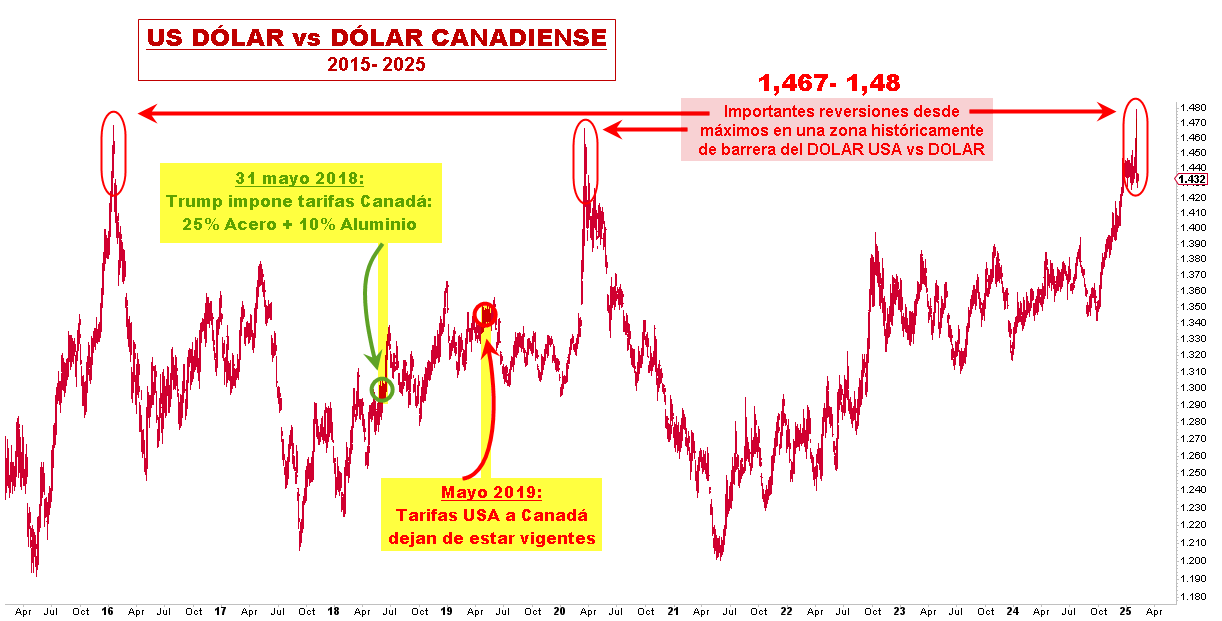

En mayo de 2018, el entonces presidente de los Estados Unidos, Donald Trump, impuso aranceles del 25% a las importaciones de acero y 10% aluminio desde Canadá, entre otros países. Estos aranceles formaron parte de una estrategia de la administración de Trump para abordar los desequilibrios comerciales, proteger los intereses de seguridad nacional relacionados con la producción de acero y aluminio y negociar mejores condiciones en tratados comerciales (por ejemplo, la renegociación del Tratado de Libre Comercio de América del Norte en el Acuerdo Estados Unidos- México- Canadá (USMCA).

El pasado fin de semana Trump anunciaba la imposición de nuevos aranceles del 25% a todas las importaciones de acero y aluminio hacia los Estados Unidos (el acero representó unas exportaciones para Canadá de 11,2B y el aluminio de 9,5B durante 2024).

En el gráfico inferior mostramos la evolución del dólar americano respecto al canadiense desde el año 2015, detallando el punto donde Trump impuso los aranceles en mayo 2018 y cuando quedaron sin vigencia (mayo 2019). Comprobamos que, en ese periodo de un año, pese a que la evolución del dólar americano tuvo más robustez, no hubo movimientos significativos al alza para el dólar americano. Actualmente, se puede apreciar en los últimos días la importante reversión del dólar americano versus el canadiense desde 1,48, niveles que, desde 2015 vienen representando un obstáculo a subidas adicionales del dólar americano.

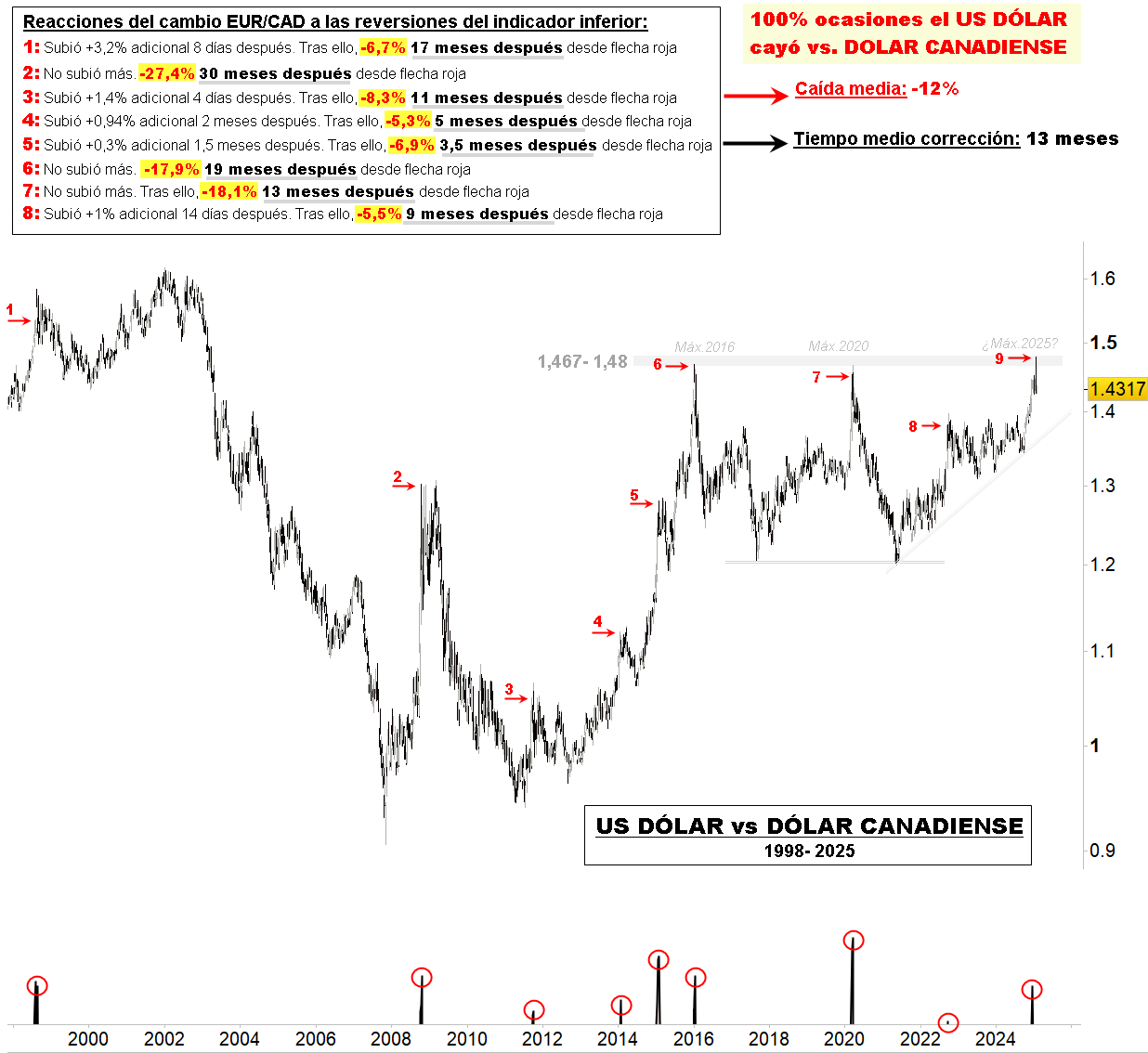

En el gráfico inferior estudiamos las reacciones en los últimos 28 años del cambio USD/CAD a las reversiones del indicador. Se puede apreciar cómo, no solo es importante el nivel desde el que el dólar americano ha venido mostrando debilidad en los últimos días (máximos 2016 y 2020 entre 1,467-1,48) sino que las reversiones en este indicador siempre han venido acompañando puntos de debilidad para el dólar americano en el medio plazo, con independencia de que en el corto plazo el dólar americano pudiese subir un poco más. Vemos cómo esta debilidad que ha venido produciéndose ha tendido a presentar tendencia sostenida durante varios meses. En base a lo anterior pensamos que el escenario más probable en 2025 es que el dólar americano se encuentre actualmente en niveles desde donde pueda tender a debilitarse respecto al dólar canadiense.

Eduardo Faus

Fuente: Renta 4 Banco

Renta 4 Banco, S.A., es una entidad regulada y supervisada por el Banco de España y EBA.

El presente análisis no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben. El inversor que tenga acceso al presente análisis debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo ya que éstos no han sido tomados en cuenta para la elaboración del presente análisis, por lo que debe adoptar sus propias decisiones de inversión teniendo en cuenta dichas circunstancias y procurándose el asesoramiento específico y especializado que pueda ser necesario.