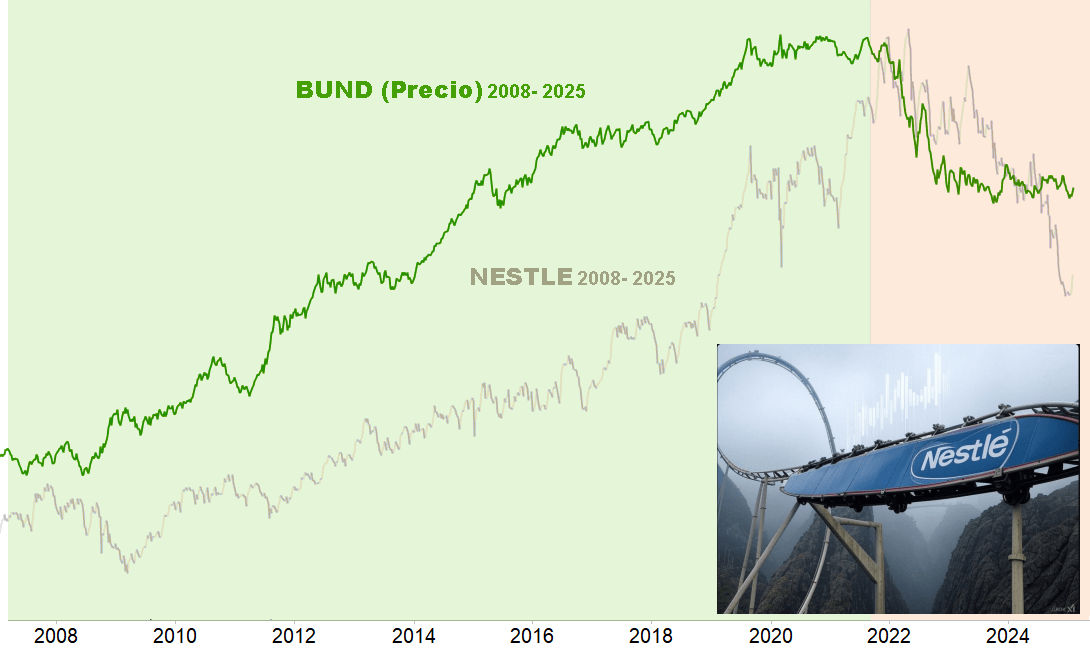

Nestlé acumula una caída de casi el 40% desde los máximos históricos de abril 2022, alentada principalmente por la inflación global, que aumentó los costes de producción, comprimiendo sus márgenes de beneficio. De hecho, podemos ver en el gráfico inferior, cómo la evolución de la compañía ha venido de la mano de una correlación con el precio de los bonos, demostrando cómo la evolución bajista de estos (evolución alcista en la rentabilidad) ha terminado impactando en el precio de la compañía suiza. Otros ingredientes en las caídas han sido el peor desempeño en mercados cruciales, como China o el incremento de gastos de marketing para mantener su competitividad.

Desde 2021, bajo el liderazgo de su nuevo CEO, Antonie de Saint-Affrique, ha estado sumido en un proceso de transformación, con el objetivo de recuperar el crecimiento rentable. En este sentido, ha emprendido desinversiones en mercados como el ruso y ha procedido a la revisión de su cartera de productos, para enfocarse en aquellos con mayor potencial y margen.

En todo caso, lo que más ha perjudicado a la compañía, como deducimos del gráfico inferior, ha sido la estrategia de precios en un contexto de inflación y subida de tipos de interés, intentando equilibrar precios para cubrir costes sin perjudicar en exceso a los consumidores.

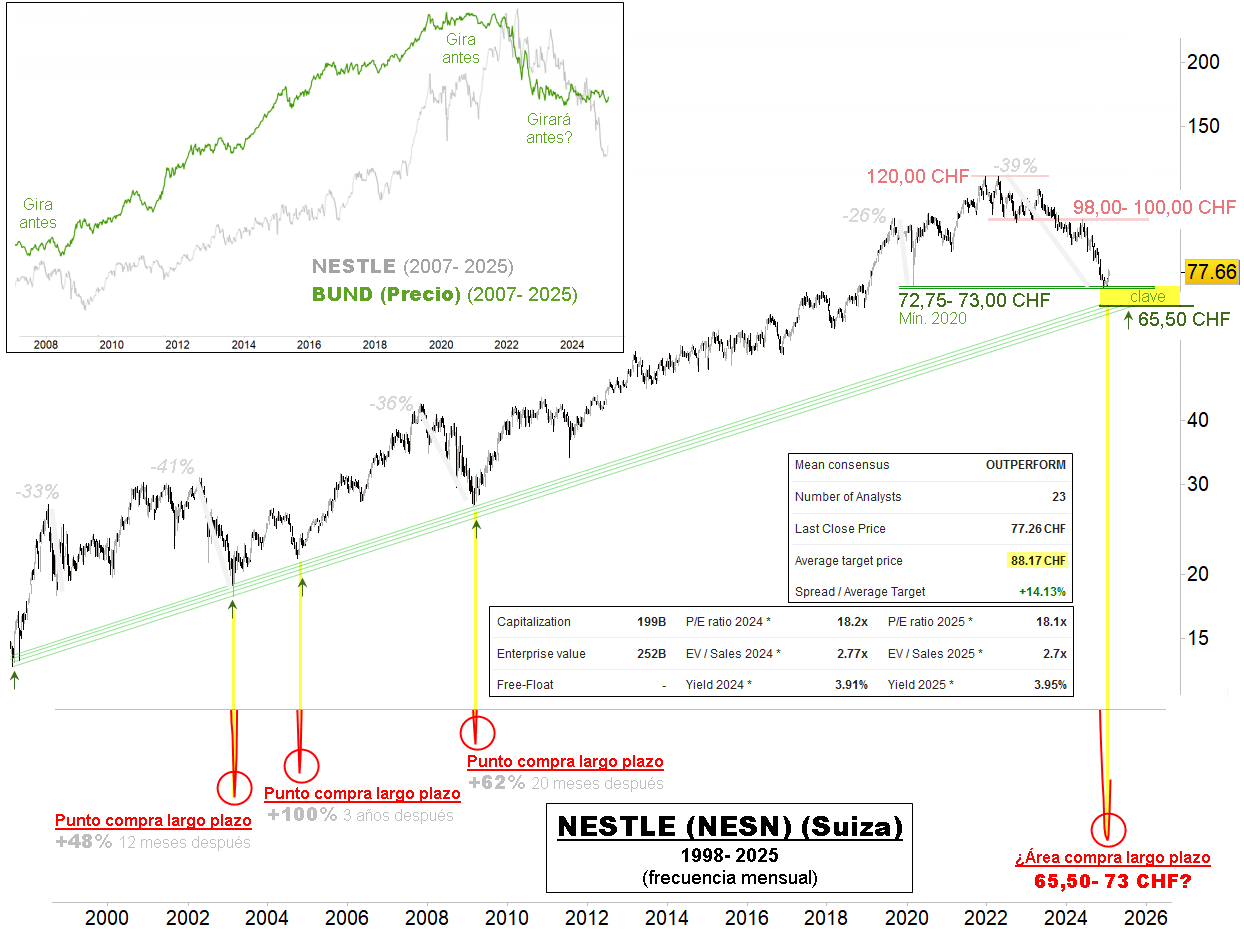

Centrándonos en el precio, el gráfico de abajo intuye una oportunidad tras estas caídas del 40% en los tres últimos años. Si atendemos a su evolución histórica, esta es la cuarta ocasión en la que el valor experimenta un drawdown de esta magnitud. La caída le ha dejado actualmente en los mínimos de 2020, entre 72,75 y 73 francos suizos, muy cerca del paso de la directriz alcista de largo plazo, actualmente en niveles de 65,5 francos suizos. Se conforma así, entre 65,6-73 francos suizos un área de soporte clave. Los indicadores técnicos muestran, por cuarta vez en su historia, excesos, generalmente asociados a zonas cercanas a suelos de importancia. Los niveles de resistencia intermedios se presentan en la zona 98-100 francos suizos, precediendo a los máximos de 2022, en 120 francos suizos.

Centrándonos en el precio, el gráfico de abajo intuye una oportunidad tras estas caídas del 40% en los tres últimos años. Si atendemos a su evolución histórica, esta es la cuarta ocasión en la que el valor experimenta un drawdown de esta magnitud. La caída le ha dejado actualmente en los mínimos de 2020, entre 72,75 y 73 francos suizos, muy cerca del paso de la directriz alcista de largo plazo, actualmente en niveles de 65,5 francos suizos. Se conforma así, entre 65,6-73 francos suizos un área de soporte clave. Los indicadores técnicos muestran, por cuarta vez en su historia, excesos, generalmente asociados a zonas cercanas a suelos de importancia. Los niveles de resistencia intermedios se presentan en la zona 98-100 francos suizos, precediendo a los máximos de 2022, en 120 francos suizos.

Recomendación: COMPRAR MEDIO/LARGO PLAZO

Eduardo Faus

Fuente: Renta 4 Banco

Renta 4 Banco, S.A., es una entidad regulada y supervisada por el Banco de España y EBA.

El presente análisis no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben. El inversor que tenga acceso al presente análisis debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo ya que éstos no han sido tomados en cuenta para la elaboración del presente análisis, por lo que debe adoptar sus propias decisiones de inversión teniendo en cuenta dichas circunstancias y procurándose el asesoramiento específico y especializado que pueda ser necesario.