Informe: Análisis de Acciona Energía

Ventas de activos: Aflorar el valor de su cartera y reducir apalancamiento.

Con el objetivo de reducir deuda y mantener el grado de inversión (BBB- actual) Acciona Energía puso en marcha un ambicioso proceso de venta de activos. La compañía trabaja en varias operaciones en distintas fases de avance que abarcan un perímetro de 6 GW de capacidad renovable (aproximadamente la mitad de su capacidad consolidada), de los cuales solo planea cristalizar una parte. De esta manera, la compañía se dota de suficiente flexibilidad y alternativas para alcanzar sus objetivos de creación de valor/plusvalías y obtención de recursos financieros.

El grupo ya ha anunciado la venta de un total de 800MW de capacidad hidráulica en España por un importe de cerca de 1.300M€. Estas ventas generarán un total de 730M€ en plusvalías. Acciona Energía se enfrenta ahora al reto de cerrar la venta de otros activos que no sean de este tipo de generación. Para mantener el grado de inversión debe conseguir alcanzar unos ratios de alrededor de Deuda Neta/EBITDA <3,5x o de FFO/Deuda Neta <4,5x. Eso supondría vender en el entono de 1.500M€ adicionales en activos de renovables en los próximos meses. Estas transacciones servirán también para «cristalizar» el valor de su cartera y proporcionarán una referencia positiva para la acción.

Recuperación en los precios de la electricidad

Tras una media de 39,2€/MWh en el primer semestre de 2024 (-56%), el precio del pool se ha situado en 78,7€/MWh de media en el 3T (-19%) y en 94,7€/MWh en el 4T (+26%). La media para el conjunto de 2024 se situó en 62,9€/MWh (-28%). En el mes de enero de 2025 la media ha sido superior a 100€/MWh (>35%). La mejora es posible gracias a un mayor hueco térmico y la recuperación de los precios del gas y de los derechos de C02. Los ciclos combinados queman gas para producir electricidad y necesitan gas y comprar derechos de C02 para su producción. Los precios forward de la electricidad (para 2026) se sitúan en el entorno de 65€/MWh. La política de coberturas de Acciona Energía – a través de PPAs u otros contratos a largo plazo y derivados – y los activos sujetos a regulación, permiten reducir la dependencia de los precios del pool , pero un mejor entorno de los precios de la electricidad indudablemente favorece al grupo.

Perspectivas para 2025:resultados operativos estables y fuertes plusvalías por ventas de activos

En 2024 el EBITDA ex-ventas de activos podría situarse en el entono de los 1.000M€, con una producción consolidada que estimamos en ~24.300GWh (+13%) y un precio medio capturado de ~70€/MWh (-19%). Las plusvalías de ventas de activos incluidas en el EBITDA totalizarán unos 80M€, llevando el EBITDA total a unos 1.080M€.

Para 2025, el grupo podría alcanzar un EBITDA ex venta de activos similar/ligeramente superior al de 2024. La producción consolidada será un +5%/+10% respecto a 2024 y el precio medio un -7% inferior hacia 65€/MWh. Las plusvalías por venta de activos podrían superar los 700M€ y el EBITDA total los 1.700M€.

Recomendación sobre las acciones de Acciona Energía

Mantenemos la recomendación de Comprar. Motivos:

(i) Venta de activos podría aflorar el valor de la cartera del grupo y reducir el apalancamiento.

(ii) Recorte de tipos del BCE que beneficiará a las compañías con fuertes planes de inversión y alto endeudamiento como Acciona Energía.

(iii) Recuperación en los precios de la electricidad.

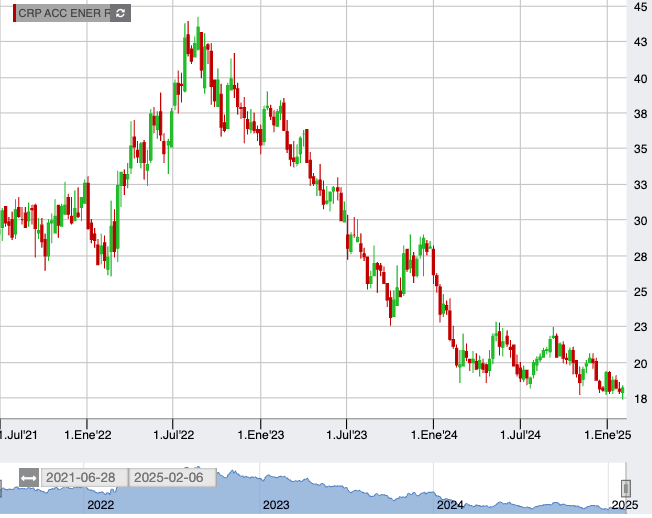

(iv) Potencial de revalorización desde los niveles actuales (+18%).

Recortamos el Precio Objetivo para diciembre 2025 hasta 21,20€/acción desde 22,90€/acc. ant por el ajuste en estimaciones.

Por Departamento de Análisis Bankinter

Los informes disponibles para su descarga y los artículos del Blog de Bankinter se realizan con la finalidad de proporcionar a sus lectores información general a la fecha de emisión de los mismos. La información se proporciona basándose en fuentes consideradas como fiables, si bien ni Bankinter ni el Blog garantizan la seguridad de las mismas. Los informes del departamento de Análisis de Bankinter, S.A. reflejan tan sólo la opinión del departamento, y están sujetas a cambio sin previo aviso. El contenido de los artículos no constituye una oferta o recomendación de compra o venta de instrumentos financieros. El inversor debe ser consciente de que los valores e instrumentos financieros a que se refieren pueden no ser adecuados a sus objetivos concretos de inversión, por lo que el inversor debe adoptar sus propias decisiones de inversión, procurándose a tal fin el asesoramiento especializado que considere necesario. Por favor, consulte importantes advertencias legales.