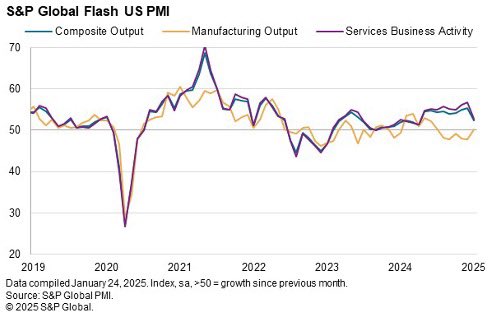

La actividad económica en EEUU medida a través de los índices PMI se está comportando de manera dispar, por una parte el maltrecho sector manufacturero que después de varios meses en contracción ha mejorado considerablemente gracias a las expectativas generadas por Trump y ha conseguido incluso regresar a niveles de expansión, aunque por la mínima al alcanzar el nivel 50.1 (50 es justamente el umbral que distingue entre expansión y contracción).

El sector de servicios, sin embargo, ha sufrido un revés inesperado en enero y ha caído hasta 52.8 cuando se esperaba 56.6 y el mes anterior 56.8.

El índice PMI Compuesto también cayó hasta 53.4 vs 55.6 esperado y 55.4 anterior.

S&P GLOBAL PMI, EEUU

Le mejora del sector manufacturero responde en buena medida a la actividad anticipada de numerosas empresas que, tratando de prevenir el efecto en precio de los aranceles que se presume va a imponer Trump muy pronto, han decidido comprar más y otras hacer acopio de stock aumentando así la actividad.

Sería, por tanto, una mejora puntual y que atendiendo al fuerte aumento del sentimiento de los pequeños empresarios -NFIB- observado recientemente (esperando una gran mejora de condiciones económicas bajo el paraguas regulatorio de Trump) podría continuar. Veremos.

No obstante, el enfriamiento del sector servicios es delicado para el conjunto de la economía, su aporte al total de la economía ronda el 80%, frente a sólo el 20% de las manufacturas.

En estas condiciones económicas inciertas, las dudas respecto de las medidas de Trump y su impacto en distintos sectores de actividad son cada vez mayores y justificadas.

Trump parece decidido a imponer aranceles y desatar así un brote proteccionista, guerra comercial?, generalmente negativa para las economías involucradas.

Además pretende reducir los déficits con el dinero que espera recaudar vía aranceles.

Va aún más allá, dice que emplearía el dinero conseguido con los aranceles para reducir drásticamente el impuesto sobre la renta, incluso eventualmente eliminarlo. ¿Es posible?. Seguramente no, es una hipótesis altamente improbable.

Estados Unidos importa alrededor de $3.7 billones al año, mientras que el Tesoro americano ingresa cada año cerca de $2.5 billones en concepto de impuestos sobre la renta. Por tanto, para eliminar el impuesto será necesario imponer unos aranceles medios sobre todas las importaciones del 67% y después ser capaz de mantenerlos en el tiempo.

Si reduce drásticamente los impuestos pero los ingresos vía aranceles no cumplen con las expectativas como es más probable, entonces se producirá un impacto negativo adicional sobre el déficit, cuando los mercados de bonos ya están suficientemente inquietos y descontando dificultades de calado.

El nuevo Secretario del Tesoro USA, Scott Bessent, afirma que el Tesoro no tiene un problema de ingreso sino que es de gasto. En realidad, los problemas asoman por los dos frentes y Trump puede agravarlos.

Trump ha creado el Departamento de la Eficiencia en el gasto -DOGE- para tratar de reducir el gasto y ajustar el déficit crónico y galopante de EEUU (crece a ritmos escalofriantes de cerca e $2 billones al año).

Pero el nuevo departamento DOGE previsiblemente no conseguirá ni la cuarta parte del recorte de gasto inicialmente anunciado y además, ahora el Sr. Vivek Ramaswamy, elegido junto con Elon Musk para codirigir DOGE, para controlar y reducir los gastos, se aparta del proyecto. Dijo el lunes que abandonará su cargo de copresidente del nuevo Departamento DOGE para comenzar una campaña como candidato a gobernador del estado de Ohio.

Los gastos se reducirán, quizá no tanto como se necesita, pero los ingresos pueden caer mucho si al final Trump cumple y rebaja los impuestos y es seguro que caerían ante cualquier enfriamiento de la economía (nada descartable).

Sea como fuera, el problema de USA con la gestión del presupuesto, con el control del déficit crónico y aumento de la deuda es serio y además clave para el futuro de la economía y los mercados. T-Bond, Doctor Cobre, West Texas y bolsas en niveles clave ¿momento Minsky?

Cuando Trump llegó a la presidencia USA en 2017, la deuda nacional era próxima a los $20 billones pero lejos de controlar su ascenso la disparó al alza.

Biden llegó al poder en enero de 2021 con la deuda USA cerca de los $28 billones y sus iniciativas añadieron otros ~$8 billones sobre la montaña de deuda recibida, hoy roza los $37 y sube sin control.

La fuerte acumulación de deuda no se ha traducido en fuerte crecimiento económico, de hecho, el crecimiento de PIB de largo plazo está por debajo de su media histórica. Un problema grave y decisivo, señalado en estas líneas reiteradamente en los últimos años, explicado por la Ley de Retornos Decreciente aplicado sobre la deuda,

Janet Yellen, ex secretaria del Tesoro con Biden y corresponsable del desmadre de deuda durante su mandato, mostró públicamente preocupación por la marcha de la deuda pero no fue hasta el pasado otoño, cuando perdieron las elecciones. Una herramienta necesaria para dejar galopar las deudas fue la aprobación el 3 de junio de 2023 del «Fiscal Responsibility Act» y suspensión del límite de deuda hasta el 1 de enero de este 2025. (Lol… Responsabilidad fiscal lo llamaron!!!).

Pocos días antes de dejar el cargo, el pasado 17 de enero, la Sra Yellen emitió esta nota advirtiendo a la mueva administración de que el límite de deuda se alcanzaría este mismo mes de enero y que será necesario el uso de medidas de financiación extraordinarias.

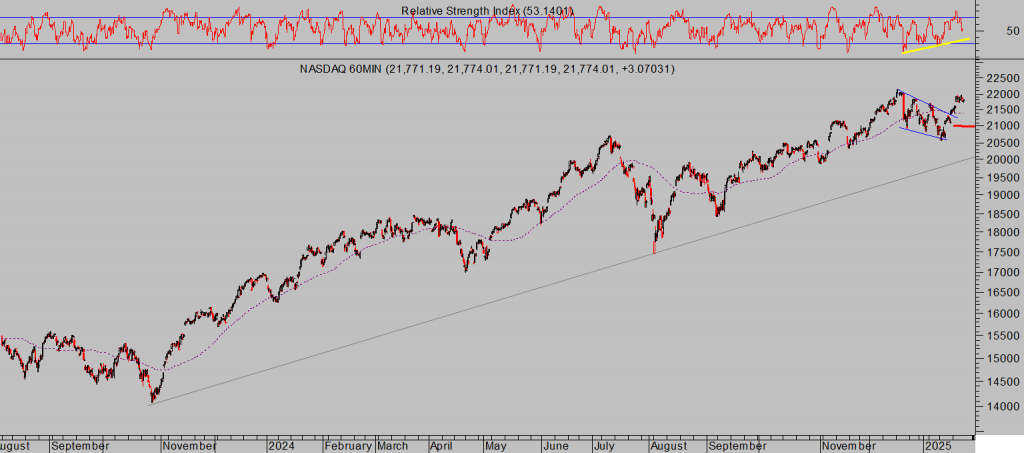

Las bolsas han continuado por libre, al alza ignorando cualquiera de las muchas señales para la prudencia y se han dirigido a la conquista de nuevos máximos históricos.

El SP500 registró niveles record en la sesión del pasado jueves, de acuerdo con el escenario defendido en estas líneas durante la consolidación de diciembre-enero, el Nasdaq y Dow Jones no lo consiguieron pero quedaron muy próximos.

El viernes se produjo una ligera corrección de las cotizaciones, el Nasdaq perdió un -0.50%, el SP500 un -0.29% y el Dow Jones -0.32%…

NASDAQ-100, 60 minutos.

S&P500, 60 minutos.

DOW JONES, 60 minutos.

… y hoy BOOM!.

Los mercados vienen corrigiendo a plomo, con los futuros del Nasdaq abajo un impresionante -5% o el SP500 un -2.6%. Nótese que el nivel del 5% es de gran relevancia, justamente el «limit down» o nivel a partir del que se activan los corto circuitos y se detiene la cotización del índice.

El comportamiento técnico por sí sólo explica la reacción bajista de hoy, además están los excesos de valoración, las ilusorias expectativas dificilmente alcanzables o la amenaza que ronda al sector de la Inteligencia Artificial en EEUU y que comentamos más abajo.

El mercado debe respetar en cierres las zonas de control (trazos rojos gruesos de los gráficos de más arriba), además en esta semana que finaliza el mes de enero y el entorno técnico es de máximo interés precisamente en horizontes temporales mensuales.

El Nasdaq presenta una figura técnica contractiva de medio y largo plazo y dibujando claras divergencias bajistas desde hace meses pero, además, el candlestick o vela japonesa plasmada en el gráfico del pasado mes de diciembre es un signo a evaluar detenidamente, presenta connotaciones correctivas.

Connotaciones que pueden ser negadas y que no se transformarán en realidad en tanto no sean confirmadas por lo que el cierre de este mes de enero aportará información muy valiosa acerca de la fortaleza real de la tendencia del tecnológico y por ende del conjunto del mercado.

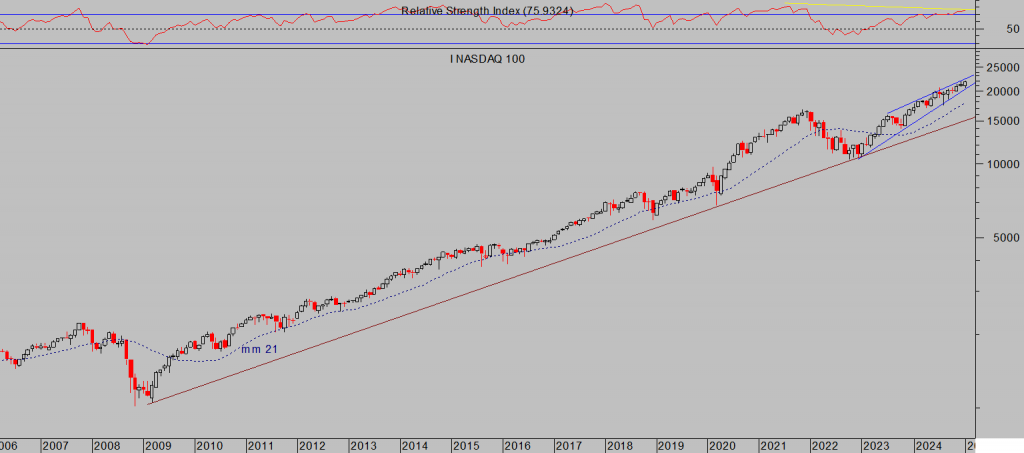

NASDAQ-100, mensual.

El desplome de hoy puede alterar el trasfondo técnico, desbaratar el complaciente sentimiento FOMO y convertirse en el inicio de un periodo marcado por la cautela, materialización de plusvalías y/o reducción de posiciones de riesgo así como también del inicio de una corrección de cierta importancia.

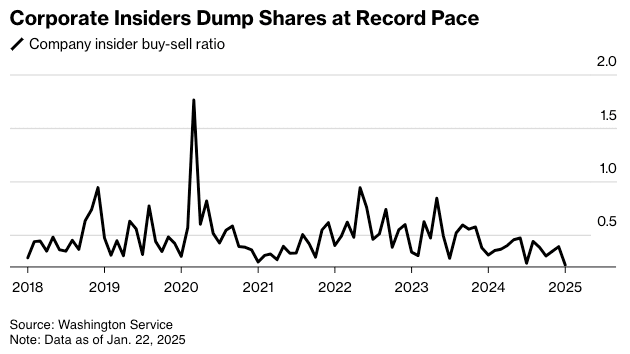

Los inversores «in-the-know», es decir los denominados insiders son conscientes de la debilidad, sobrevaloración y también seguramente de las dificultades de asistir a un Trump-milagro económico capaz de elevar los beneficios de las empresas lo suficiente como para poder justificar las excesivas valoraciones actuales del mercado.

El ratio o cociente entre ventas/compras de los insiders se encuentra en sólo 0.22, el nivel más bajo desde 1988.

RATIO VENTAS / COMPRAS INSIDERS EEUU.

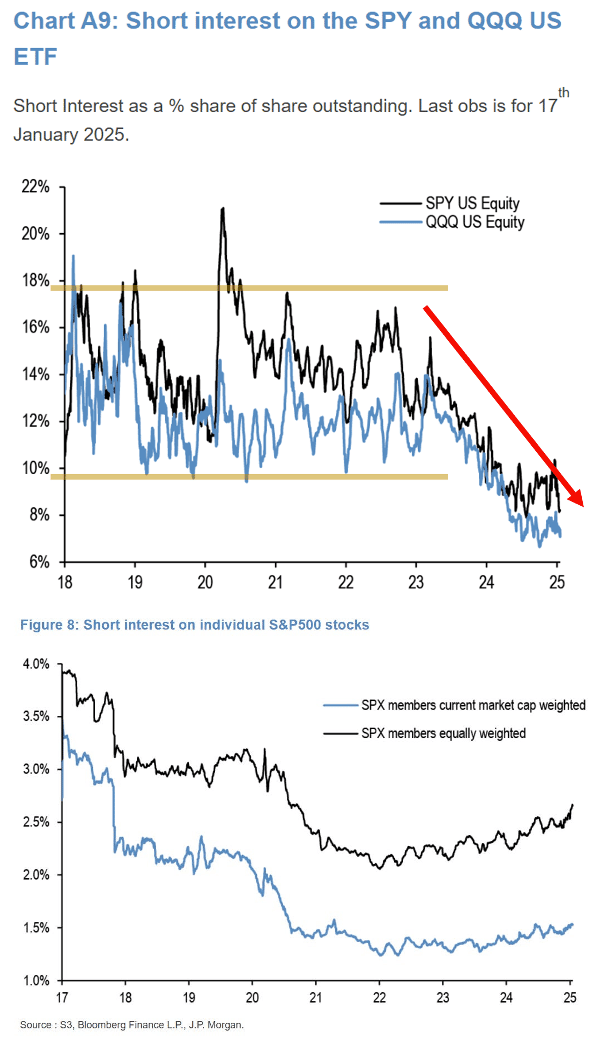

Por otra parte, el nivel de posiciones cortas (bajistas) abiertas se ha desplomado, los bajistas han sido aniquilados, expulsados del mercado tras meses de intensidad alcista y son muy pocos los valientes y suficientemente precavidos para resistir la embestida alcista (del toro). Por Opinión Contraria, el momento es idóneo para dar un buen susto a los «toros».

POSICIONES CORTAS S&P500 Y NASDAQ

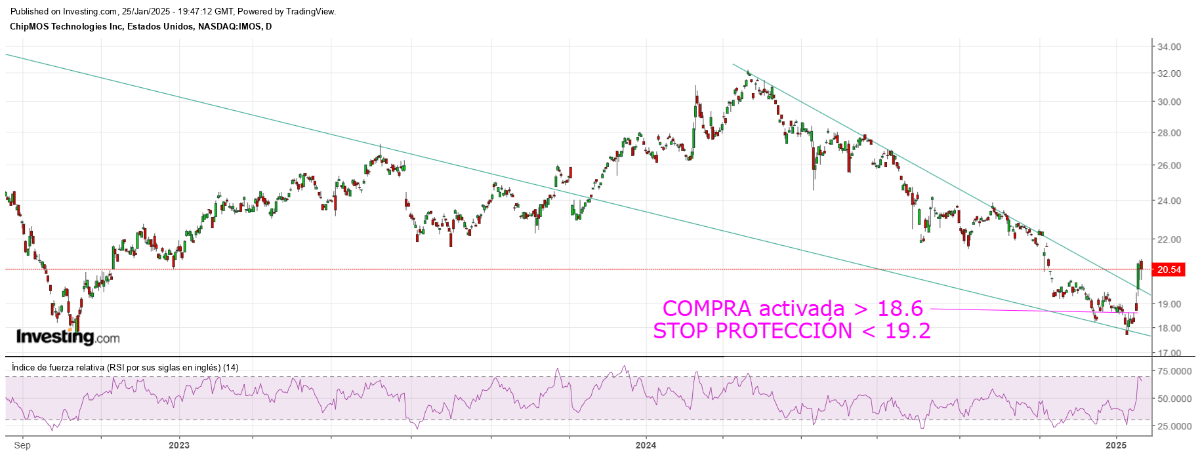

El post del pasado 23 de diciembre ¿Se ha invertido la relación economía-mercados?. Dádiva de navidad incluía una estrategia accesible a todos los lectores, de manera excepcional por las fechas fue compartido en abierto, que tras ir ajustando niveles de entrada finalmente ha sido activada y suma una rentabilidad superior al 10%.

CHIPMOS -IMOS-, diario

Mucho cuidado con las expectativas, prudencia máxima con el sector semiconductores y particularmente con Nvidia.

Si los hitos conseguidos por la empresa china DeepSeek son fehacientemente comprobados y reales, el gigante de la IA americana y objeto de todo tipo de ilusiones puede estar a un paso del precipicio, de manera similar a la de CISCO a principios de los ´2000.

Una hipótesis distópica para las bolsas, ¿catalizador de la necesaria corrección?, que compartiremos en el post de mañana junto con análisis detallado de la evolución técnica y perspectivas de un sector clave del mercado, el Índice de Semiconductores, tras el impacto del latigazo bajista de hoy.

Antonio Iruzubieta

www.antonioiruzubieta.com – Información en cefauno@gmail.com