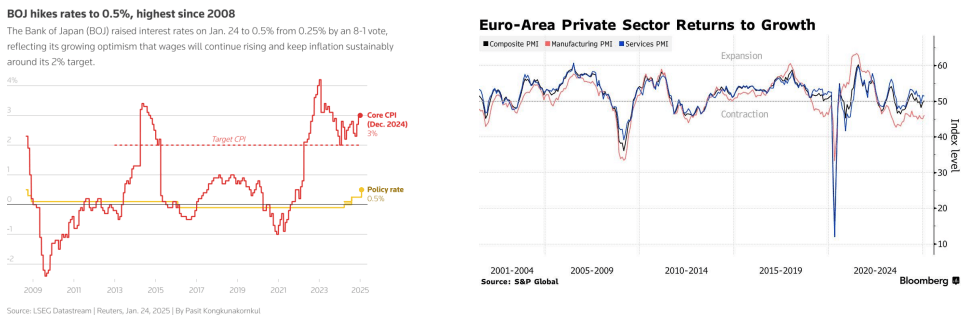

/ Subida de tipos en Japón (+25 p.b. hasta el 0,5%, el nivel más alto desde 2008), tal y como se esperaba. Acompañando a la decisión, nuevo cuadro macro con revisión al alza de las estimaciones de inflación para 2025 del 1,9% al 2,4% YoY, sin cambios en las de crecimiento. El gobernador del BoJ ha dicho que seguirá el camino de subidas mientras los salarios y la inflación vayan en aumento, añadiendo que hay margen para elevar los costes de financiación hasta llegar a la tasa neutral, y que se valorará reunión a reunión en función de la evolución de la economía, de los precios y de los riesgos. El yen se apreciaba ligeramente tras la reunión.

/ La FED en su primer encuentro tras la llegada de Trump. Reunión para la que no se descuentan nuevas bajadas de tipos. Pausa que no significa fin, con probable margen de maniobra en los próximos meses ante una inflación que cedería. Marzo como primera fecha más probable para otro recorte.

/ El BCE ante un nuevo recorte de 25 p.b. Cita de transición para la que no se adelanta cambio en el mensaje; más interesante será la de marzo, con proyecciones actualizadas y unos tipos más próximos a lo que podría ser la tasa neutral. Objetivo del tipo del 2% para este año. Semana de encuestas con ZEW a la baja, pero PMIs mejores de lo esperado en la Eurozona (particularmente en Alemania que se estabiliza), y en Reino Unido (la mejor cifra en tres meses).

Andbank España

Un artículo del Observatorio del Inversor

ESTE DOCUMENTO HA SIDO REALIZADO POR ANDBANK, PRINCIPALMENTE PARA SU DISTRIBUCIÓN INTERNA E INVERSORES PROFESIONALES. ESTE DOCUMENTO NO DEBE SER CONSIDERADO COMO CONSEJO DE INVERSIÓN NI UNA RECOMENDACIÓN DE COMPRA DE NINGÚN ACTIVO, PRODUCTO O ESTRATEGIA. LAS REFERENCIAS A CUALQUIER EMISOR O TÍTULO, NO PRETENDEN SER NINGUNA RECOMENDACIÓN DE COMPRA O VENTA DE DICHOS TÍTULOS.