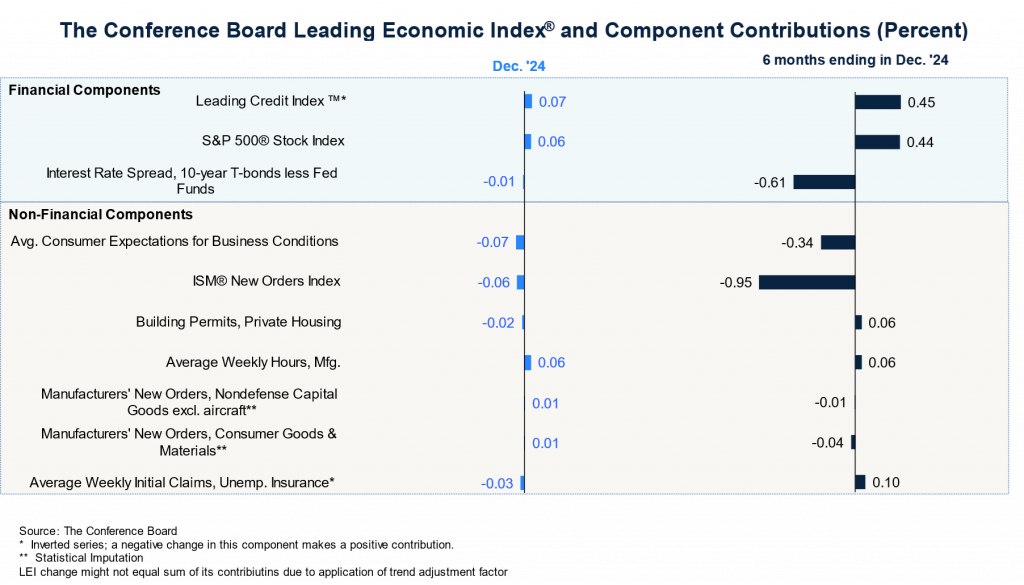

El Conference Board publicó ayer la última actualización del Índice de Indicadores Adelantados nuevamente flojo y en negativo un ligero -0.1% en diciembre en línea con lo que viene sucediendo desde hace más de 2 años.

Los principales responsables de la caída de los indicadores adelantados de diciembre fueron dos, primero las expectativas del consumidor y segundo los nuevos pedidos a fábrica, ambos íntimamente ligados a la evolución del consumo.

La economía ha continuado fluyendo y creciendo a pesar de las reiteradas advertencias de los indicadores adelantados en los últimos 2 años. Factores como la liquidez, impulsos fiscal y monetario junto con un decidido apuntalamiento de las bolsas creando un potente efecto riqueza han aportado su granito al crecimiento.

El crecimiento de la economía (basado en la aportación del consumo en un 70%) sigue en marcha al tiempo que los agraciados por las rentabilidades de los mercados aumentan su patrimonio y capacidad de gasto pero son minoría y, por otra parte, la gran mayoría de las familias americanas siguen agotando sus ahorros (tasa de ahorro en zona de mínimos históricos), trabajando en más de un sitio los que pueden y reduciendo gastos para poder llegar a fin de mes.

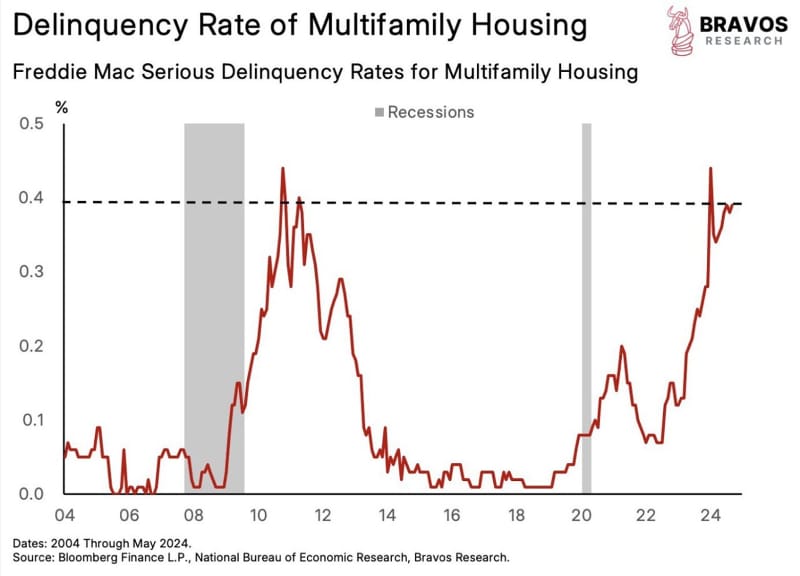

Aún así, los individuos en riesgo de pobreza están subiendo, las finanzas articulares están muy tensionadas y son cada vez más los que no alcanzan a atender sus compromisos de deuda, la morosidad está disparándose.

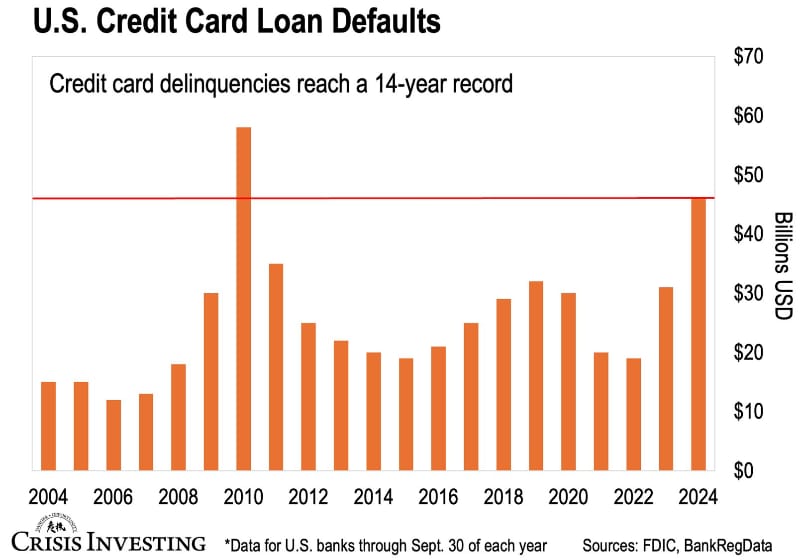

En el área hipotecaria de las denominadas «multifamily housing», que incluye pisos de mayor tamaño, viviendas unifamiliares, dúplex, triplex…, la morosidad ha alcanzado los niveles de la crisis subprime de 2010 y la morosidad en tarjetas de crédito también está al alza con fuerza y está en los niveles más altos desde 2010.

MOROSIDAD HIPOTECARIA (multifamily housing)

MOROSIDAD TARJETAS DE CRÉDITO EEUU

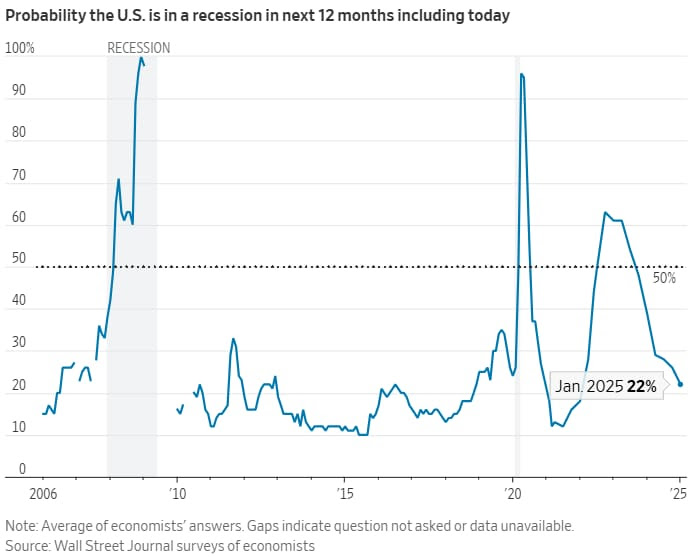

No obstante, el consenso de economistas consultados en la encuesta conducida por Wall Street Journal asigna una probabilidad de asistir a una recesión en los próximos 12 meses de un 22%.

PROBABILIDAD RECESIÓN A 12 MESES VISTA-

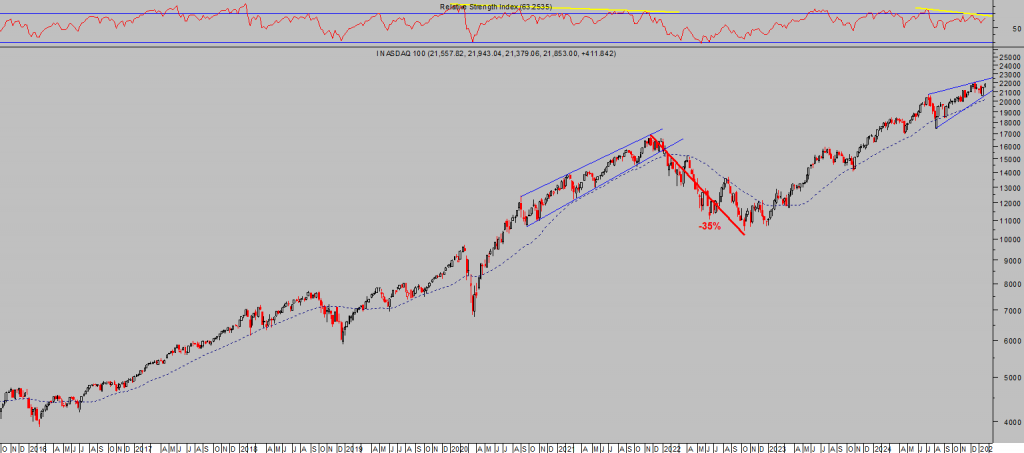

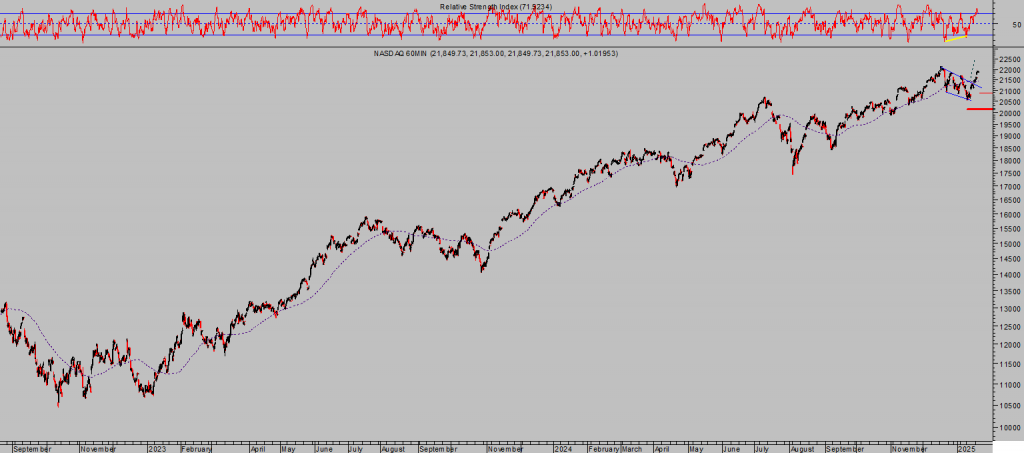

También los mercados se comportan con gran complacencia y seguridad en el futuro de la economía y de los beneficios empresariales, quizá olvidando que cuando empezó el año 2022, la probabilidad de recesión era también muy baja pero no impidió una corrección de las cotizaciones que en 9 meses evaporó más de un 30% de la capitalización (el Nasdaq perdió un -35%).

NASDAQ-100, semana

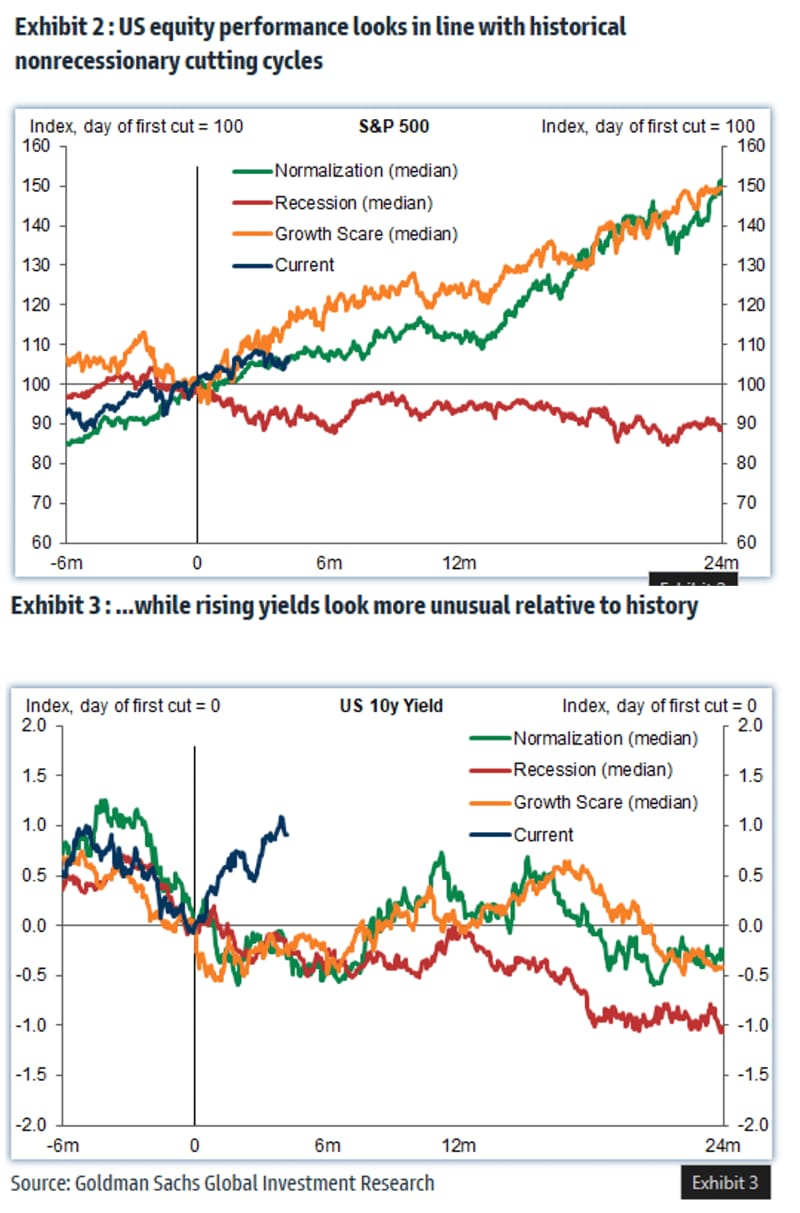

El comportamiento de las bolsas después de la primera bajada de tipos de la FED está alineado, hasta la fecha, con la media histórica en entornos no recesivos.

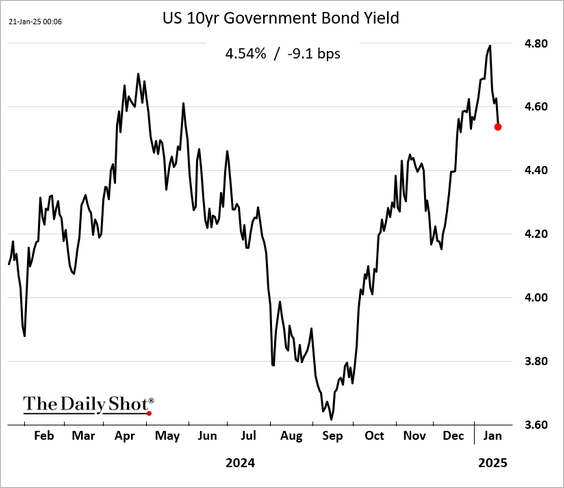

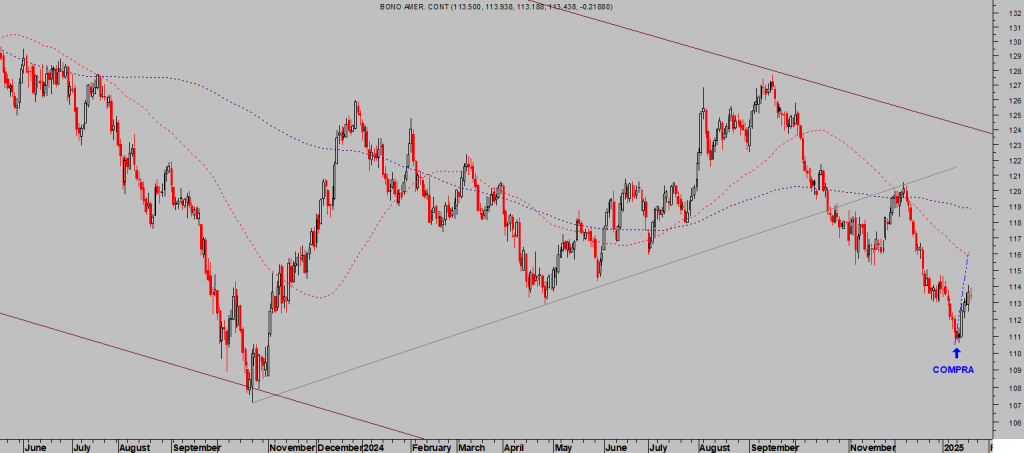

Los bonos se han desalineado del comportamiento medio histórico y del esperado por muchos, la rentabilidad del Bono a 10 años ha subido cerca 120 puntos básicos (desde el 3.62% de septiembre al 4.8% + de la semana pasada) quizá esperando también que el crecimiento de la economía continúe pero también debido a las presiones inflacionistas y los temores a que se intensifiquen.

La fuerte subida de la rentabilidad de los bonos, que suele trasladar debilidad a los activos de riesgo pero en esta ocasión por el momento están ignorando el mensaje, alcanzó máximo hace dos semanas y desde entonces está cediendo.

RENTABILIDAD BONO 10 AÑOS EEUU

El comportamiento del mercado de deuda es clave para el resto de activos y aunque ha sorprendido la oleada vendedora (de los bond vigilantes) y fuerte caída de precios (subida de la rentabilidad) desde septiembre, también ha sido pasada por alto por las bolsas.

La fuerte caída del precio de los bonos se detuvo el pasado día 13 de este mes, desde entonces están rebotando al alza por motivos técnicos que conseguimos detectar en su momento y aprovechar para comprar.

T BOND, diario.

El rebote en curso de los precios de la deuda supone un alivio para las bolsas, está aún sin confirmar que se trate de un cambio de tendencia definitivo y cualquier recaída puede recordar a los inversores en acciones lo delicado de la situación actual, el riesgo de inflación o las dificultades de la FED para continuar recortando tipos.

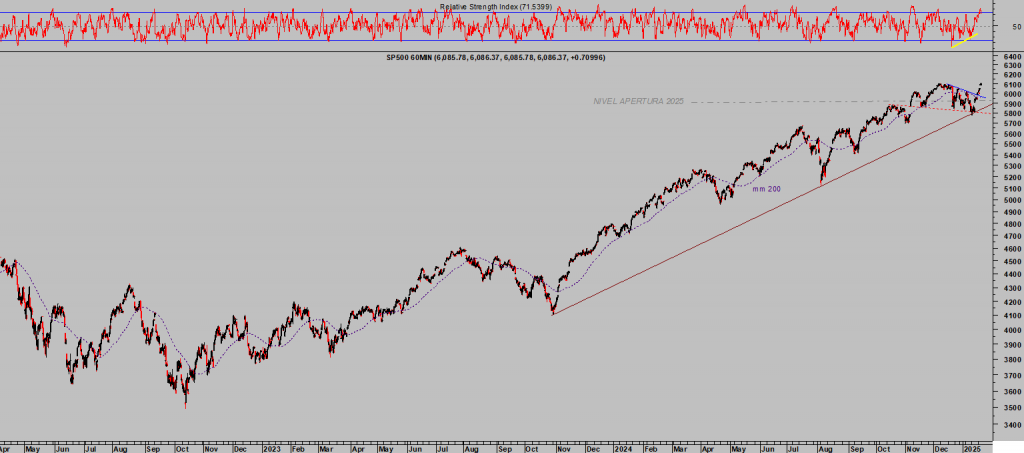

Con todo, las bolsas han comenzado el año de manera extraordinaria, el SP500 ya gana un 3.6% y el Nasdaq +4%, quizá es más llamativo aún el DAX alemán un +6%.

El desarrollo técnico está siendo impecable y explica el asalto a zona de máximos, ayer el Nasdaq sumó un +1.28% y queda a sólo un 1.1% de cerrar sobre el cierre máximo histórico alcanzado el 16 de diciembre. El SP500 quedó a sólo 4 puntos de los máximos registrados el 6 de diciembre -6090 puntos- aunque en intradiario sí consiguió registrar un nuevo máximo histórico.

NASDAQ-100, 60 minutos.

S&P500, 60 minutos.

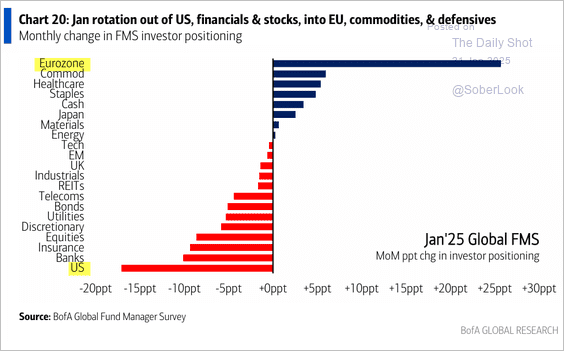

La situación del mercado bursátil americano es delicada, técnica y fundamentalmente mostrando signos de excesos, los insiders vienen descargando sus carteras desde hace semanas y ahora también los grandes gestores de fondos están reduciendo exposición al mercado USA y empleando esos fondos para comprar acciones en Europa, de ahí la revalorización del Eurostoxx o del DAX.

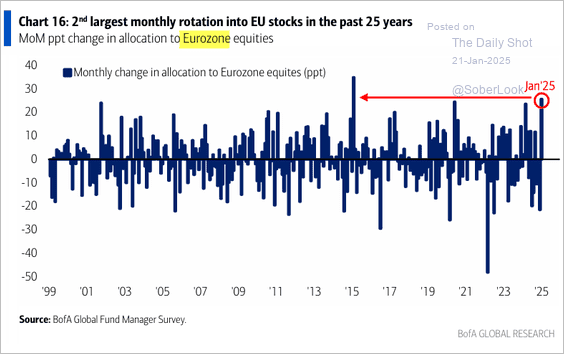

POSICIONAMIENTO GESTORES FONDOS, según BofA

La desbandada de fondos del mercado USA y rotación hacia mercados en Europa ha sido de una magnitud no vista en 25 años y similar a la experimentada en 2015.

ROTACIÓN FONDOS DE EEUU HACIA EUROPA

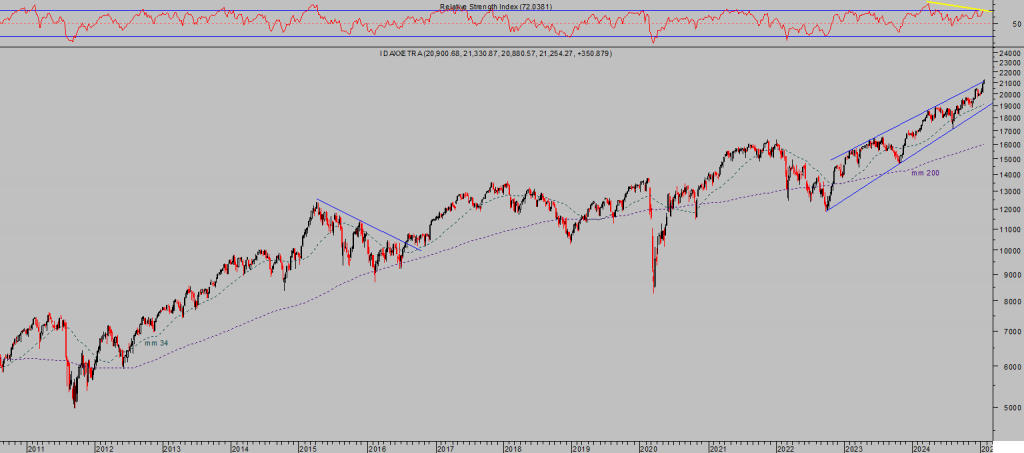

El DAX está en racha, subiendo sin descanso, conquistando máximos históricos sucesivamente y con gran facilidad, técnicamente en subida libre… ¿Comprar?.

No tan deprisa, el desarrollo técnico es de máximo interés y el recuento de Ondas, publicado en post reciente, también.

Cuando en 2015 el índice recibió el importante flujo comprador, entonces estaba también cotizando en máximos históricos y supuso un factor que contribuyó al optimismo de los inversores, muy especialmente los retail, pero fue un factor trampa que no se tradujo en las ganancias esperadas.

El DAX estuvo cayendo 10 meses (entre abril de 2015 y febrero 2016) y perdió un -30% en ese periodo.

DAX-40, semana

El entorno técnico del mercado y particularmente del DAX-40 invita al desarrollo de estrategias de riesgo muy bajo y limitado con excelente potencial, como la compartida con lectores ayer aquí Ciclos y estacionalidad proyectan gran volatilidad de mercado durante 2025.

Los resultados empresariales combinados con un aterrizaje razonablemente suave de Donald Trump, en asuntos como los aranceles o los impuestos (factores que afectan a los mercados y que han sido cuidadosamente gestionados por el equipo de Trump), han facilitado el repunte de las cotizaciones en las últimas sesiones.

Los inversores siguen ganando confianza y superando obstáculos, ahora con la atención fijada en la semana que viene con citas importantes y capacidad para mover el mercado.

El martes y miércoles de próxima se reúne el Comité de Mercados Abiertos de la Reserva Federal -FOMC- previsiblemente no tocarán los tipos (dejando los FED FUNDS en el 4.5% actual), el jueves el Consejo del BCE donde sí se espera nueva bajada de 0.25 puntos, se publicará la evolución del dato de inflación preferido por la FED (PCE) y además, presentan resultados 5 de los 7 Magníficos.

Antonio Iruzubieta

www.antonioiruzubieta.com – Información en cefauno@gmail.com