Trump ha llegado a la presidencia USA asegurando cambios profundos y la aprobación de cientos de nuevas leyes y órdenes ejecutivas que Wall Street tendrá que analizar detenidamente desde la óptica de impacto en la evolución de la económica (PIB e IPC) y sobre todo de mercados.

- “Today, I will sign a series of historic executive orders. With these actions, we will begin the complete restoration of America, and the revolution of common sense,”

- With my actions today, we will end the Green New Deal, and we will revoke the electric-vehicle mandate, saving our auto industry and keeping my sacred pledge to our great American auto workers. In other words, you will be able to buy the car of your choice»,

De momento, Trump anunció medidas contra la inmigración ilegal, energéticas en favor de aumentar la producción de crudo y gas pero en contra del vehículo eléctrico (suprime las subvenciones), medidas de control de la inflación, etc….

Desde que Trump ganó las elecciones, las bolsas americanas han descontado un futuro favorable derivado de la expectativa de asistir a un hipotético milagro económico de Trump, con algunos expertos proyectando un «deja vu» de la década de los ´80 (que estimo altamente improbable), esperando un esplendor económico notable y duradero en el tiempo del que se beneficiarán los mercados financieros.

No será fácil que se repitan los éxitos de Reagan en los ´80, el panorama actual es muy distinto y bastante más complejo, tal como argumentamos en diversos posts como este del pasado 20 de noviembre: ¿Conseguirá Trump la década estelar de Reagan?. Bolsas y comparaciones odiosas.

Las bolsas reaccionaron positivamente tras las elecciones del 7 de noviembre y subieron a máximos históricos, desde que los consiguieron en las primeras jornadas de diciembre vienen desplegando un comportamiento errático (de consolidación) que desvela dudas e incertidumbre de los inversores.

Los inversores se encuentran en compás de espera hasta comprobar el alcance e impacto de las políticas que finalmente apruebe Trump, entre otras cuestiones.

El SP500 cotiza en niveles muy próximos a los del día de las elecciones:

S&P500, 60 minutos.

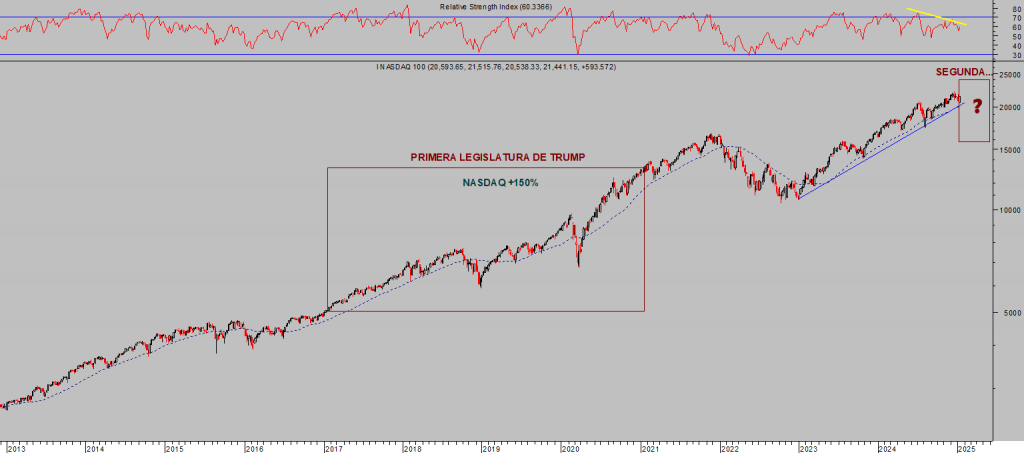

Trump demostró en su anterior legislatura una clara inclinación hacia el crecimiento de la economía, en clave MAGA pero también contra el presupuesto (rebaja de impuestos histórica a las empresas del 35% al 21%), así como también hacia el comportamiento de las bolsas como fiel seguidor de la teoría del efecto riqueza.

Durante su primer mandato como presidente número 45 de EEUU, entre enero de 2017 y enero de 2021, el Nasdaq subió ~+150%.

NASDAQ-100, semana

Wall Street siempre bendice las bondades de las políticas procrecimiento y también las rebajas de impuestos.

Aunque los Bond Vigilantes no siempre y menos ahora que están tan sensibilizados con el despilfarro presupuestario y crecimiento imparable de la deuda, analizarán muy cuidadosamente el impacto sobre la deuda de las medidas de Trump y reaccionarán (mucha atención al comportamiento de los bonos ante la proximidad de niveles susceptibles de activar el temido Momento MInsky T-Bond, Doctor Cobre, West Texas y bolsas en niveles clave ¿momento Minsky?).

Además con Trump a los mandos aumentará la controversia acerca de la independencia de la Reserva Federal, ¡cuestión de confianza!.

Por otra parte, Trump pretende recuperar la producción y llevar las fábricas de empresas americanas de vuelta a suelo EEUU, reducir el fuerte déficit comercial crónico a través de la penalización de productos de importación, vía aranceles.

Es decir, a través de políticas proteccionistas que en el pasado se han demostrado negativas para la globalización, fallidas para las empresas, adversas para el crecimiento económico y para la inflación, así como para los mercados.

En ese sentido, el Wall Street Journal publicó un artículo afirmando que Trump todavía no tiene pensado imponer los aranceles, citando la existencia de un memorándum en el que Trump pide evaluar la relación comercial de Estados Unidos con China, también con Canadá o Mexico, e investigar los déficits comerciales y las prácticas comerciales desleales.

Trump es consciente del daño que puede generar la imposición de aranceles masivos y en la proporción que prometió en campaña, previsiblemente actuará pero más comedidamente.

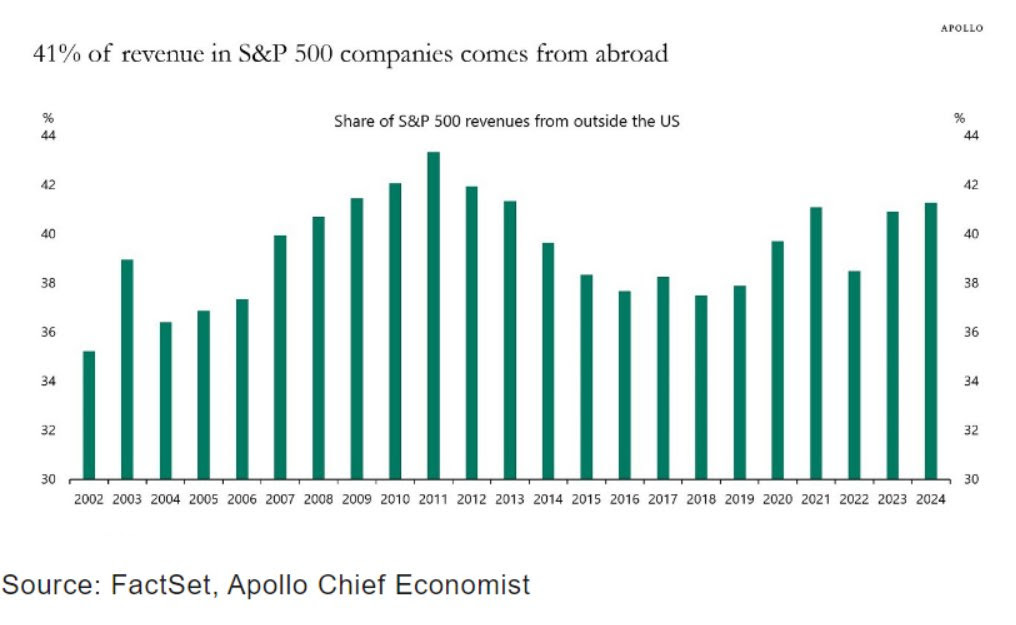

La dependencia de las empresas americanas de los ingresos procedentes del extranjero es muy importante como para animar a la prudencia arancelaria, nada menos que un 41% de los ingresos vienen de fuera. Las políticas proteccionistas siempre tienen respuesta, represalias, de los países afectados y tienden a reducir la actividad e intercambios comerciales.

% DE INGRESOS EMPRESAS USA PROCEDENTES DEL EXTRANJERO

Ayer Trump no defraudó el contenido de la noticia publicada en el Wall Street Journal, quizá en una muestra velada de su preocupación con el impacto de los aranceles sobre las ventas y beneficios de las empresas, ayer en el acto de inauguración de legislatura advirtió que antes de actuar primero investigará: «orders for federal agencies to investigate and remedy persistent trade deficits and address unfair trade and currency policies” “will immediately begin the overhaul of our trade system to protect American workers and families.”

Las bolsas USA permanecieron cerradas por la festividad de Martin Luther King, pero los futuros sobre índices estuvieron activos y reaccionaron positivamente tras conocer que los aranceles, a priori, no serían tan fuertes ni tan inmediatos como se temía.

Ese tono positivo sigue hoy vigente en los mercados y en este momento los futuros sobre el Nasdaq vienen subiendo un +1.02%, los del SP500 +0.54% y Dow Jones +0.52%.

Las bolsas se encuentran en una situación técnica de máximo interés, también los bonos que por cierto han reaccionado a la llegada de Trump con ligeras caídas de precio y alzas de la rentabilidad en una situación delicada para la renta variable.

El Bono a 10 años está en el 4.61%, mejor que el 4.8% alcanzado la semana pasada pero un nivel aún comprometido para las bolsas.

Es la tercera vez que el Bono a 10 años supera el 4.5% desde que comenzó el rally alcista en octubre de 2022. La primera vez fue en verano de 2023 y desencadenó una corrección en las bolsas con caídas del SP500 próximas al 10%. La segunda se produjo en abril de 2024 y también provocó indigestión bursátil y un descenso ~5%.

S&P500 diario

NASDAQ-100, diario.

La configuración técnica de los distintos índices es de máximo interés y los niveles de activación o referencias que indicarán la dirección del siguiente movimiento de corto plazo están bien identificados y relativamente próximos a los niveles de cotización actuales.

De cara al medio plazo, el panorama es también de especial interés.

Este año además de la incertidumbre acerca de las medidas de Trump, geopolíticas, económicas, de mercado, etc…, de las lecturas técnicas, del exceso de valoración de las bolsas o del comportamiento de la deuda y del Dólar, profusamente analizados en estas líneas, la estacionalidad asociada a distintos parámetros (primer año presidencial, tercer año de rally, año múltiplo de 5, influencia zodiacal… que exploraremos detalladamente en el post de mañana) invitan al optimismo.

Optimismo para inversores activos, ágiles y con capacidad selectiva en términos de clase y tipo de activos, así como pericia en el análisis de timing etc.. un 2025 que promete volatilidad y grandes oportunidades pero que presumiblemente será duro para los inversores con enfoque pasivo (comprar y mantener).

Ejemplo de optimismo calculado.

En Alemania la bolsa también ha escalado a máximos históricos, subiendo con alegría y sin apenas resistencia a pesar de la situación de deterioro político, de la incertidumbre y debilitamiento energético o del estancamiento de su economía.

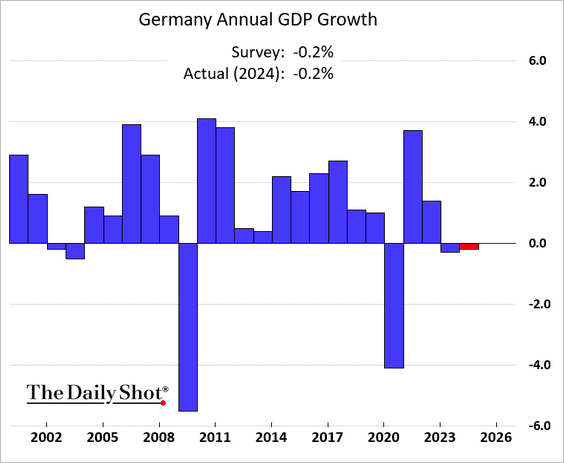

La economía alemana se ha contraído en 2024 por segundo año consecutivo.

PIB ALEMANIA, anual

El DAX-40 ha subido a máximos históricos ignorando, más bien aprovechando el desconcierto derivado del estancamiento económico y la incertidumbre futura por las elecciones convocadas para del 23 de febrero, del impacto de las medidas comerciales que pueda decidir Trump, el devenir de la guerra Ucrania-Rusia, etc…

Incertidumbre aún más acusada debido al despliegue de pauta y lecturas técnicas, sobrecompra en todos los espacios temporales combinadas con un recuento de Onda, etc… que anticipan peligro.

DAX-40, 60 minutos

Peligro que observamos con optimismo muy calculado y aprovecharemos a través de una estrategia de riesgo muy bajo y limitado, de fácil aplicación para cualquier inversor (no productos derivados) que compartiremos en el post de mañana.

Antonio Iruzubieta

www.antonioiruzubieta.com – Información en cefauno@gmail.com