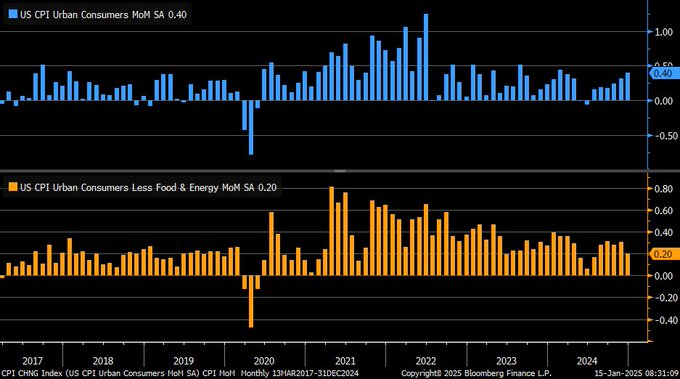

La inflación al consumo de diciembre ayer publicada en EEUU se comportó algo peor de lo vaticinado por expectativas del consenso, el IPC aumentó 4 décimas cuando se esperaban 3 aunque la tasa subyacente salvó los muebles al aumentar las 2 décimas esperadas.

La inflación está aumentando desde el pasado verano, pero la subyacente se ha comportado algo mejor en el último mes y parece haber tranquilizado a los expertos e inversores, al menos por el momento. Una calma que previsiblemente será puntual y pasajera, por los distintos factores explicados en este post de ayer: El IPC marcará la pauta, previsiones e impacto en bonos y bolsas situados en niveles críticos

IPC mensual, EEUU

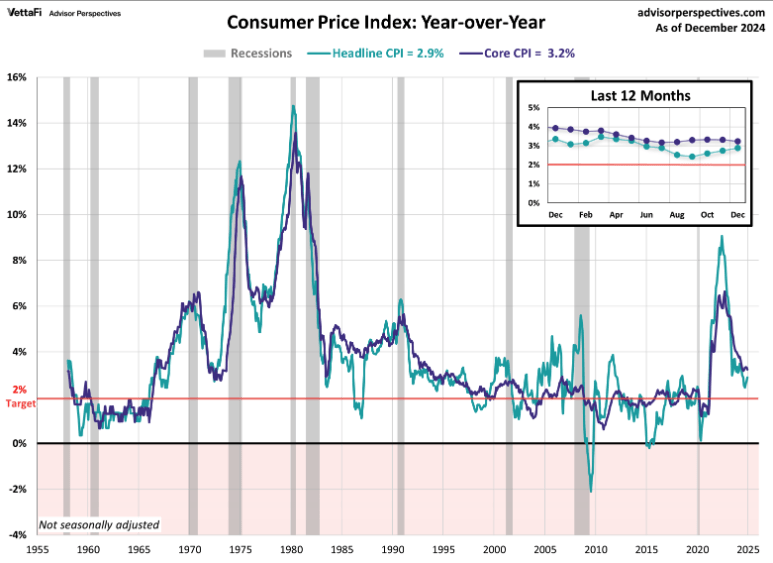

En tasa interanual, el IPC creció dos décimas respecto al mes anterior hasta el 2.9% y la subyacente desciende una décima hasta el 3.2%. Niveles elevados y alejados en aproximadamente un 50% del umbral o nivel objetivo del 2% que maneja la Reserva Federal.

IPC interanual, EEUU

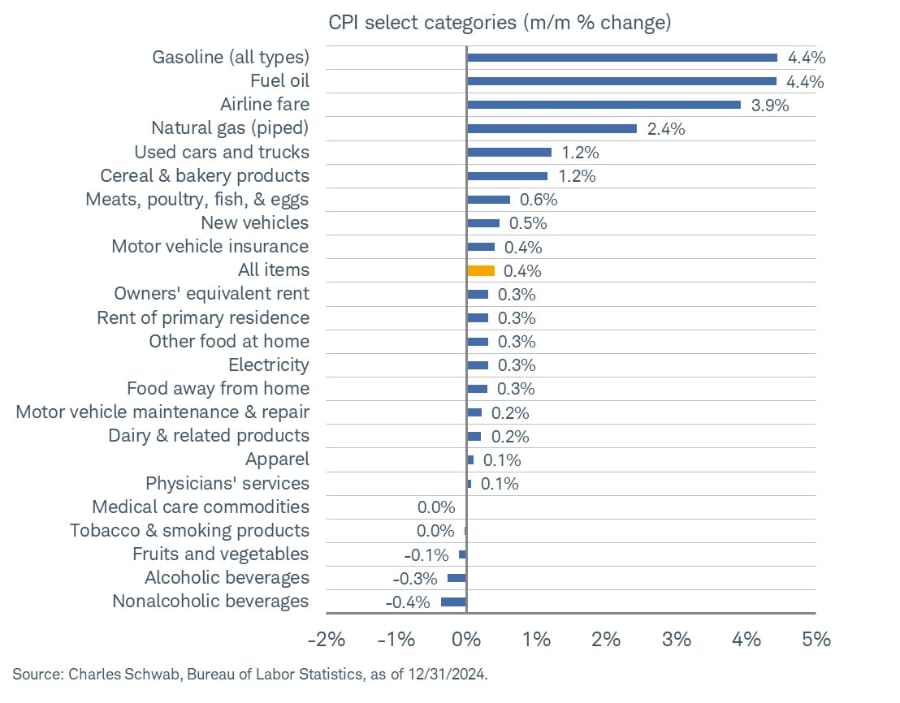

Interesante analizar la procedencia de las presiones de precios,

DESGLOSE IPC POR COMPONENTES, % mensual

La presión alcista ejercida por las energías en diciembre ha sido responsable de buena parte de las alzas del índice, no obstante, el repunte de los precios de la energía y particularmente del crudo West Texas se ha producido durante este mes de enero, por tanto, no ha incidido en las cifras de diciembre y será incorporado en el siguiente actualización del IPC, ojo!.

Al margen del repunte mensual de las energías, en términos interanuales, sin embargo, han sido las responsables de la contención de los precios, aunque esta ventaja está en vías de cambio.

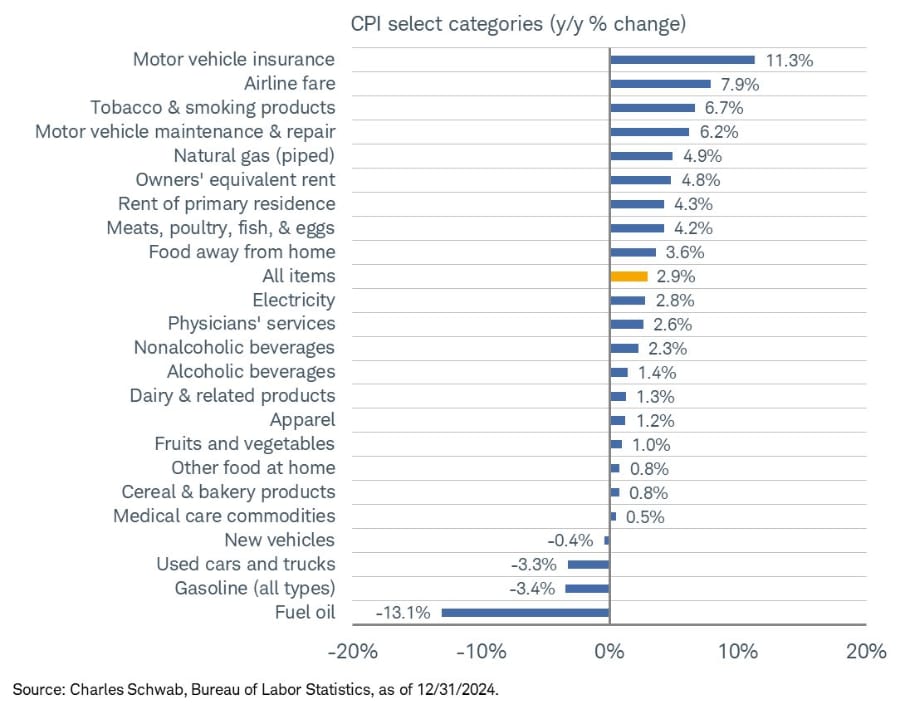

DESGLOSE COMPONENTES IPC, % interanual.

La evolución de los precios apenas refleja el progreso esperado en la caída de la inflación durante los últimos meses, más bien al contrario, y aunque ciertamente algunas áreas de precios se comportan bien y se espera que continúen restando presiones de precios, «shelter»…

…en el plano más general existen signos de presiones renovadas y persistentes (analizados en post reciente) susceptibles de generar inestabilidad, desconfianza sobre la posibilidad de rebajas de tipos y volatilidad en los mercados.

El dato de IPC provocó un revuelo comprador inmediato en los mercados, el SP500 salió disparado al alza y en pocos minutos estaba ganando cerca de un +1.40%, tal como esperábamos sucediera e indicaba el post de ayer: «Si, como fue ayer el caso de los precios a la producción, en lugar de 3 décimas el IPC subyacente subiese sólo 2, el mercado podría salir disparado al alza«.

También, desde la óptica técnica esperábamos alzas: «Las divergencias alcistas en gráficos de corto plazo de los grandes índices continúan visibles y el desarrollo técnico de las caídas de las últimas semanas suele resolverse con un estirón al alza, confirmando nuestro escenario y recuento de Onda de Elliott más probable mostrado en posts recientes».

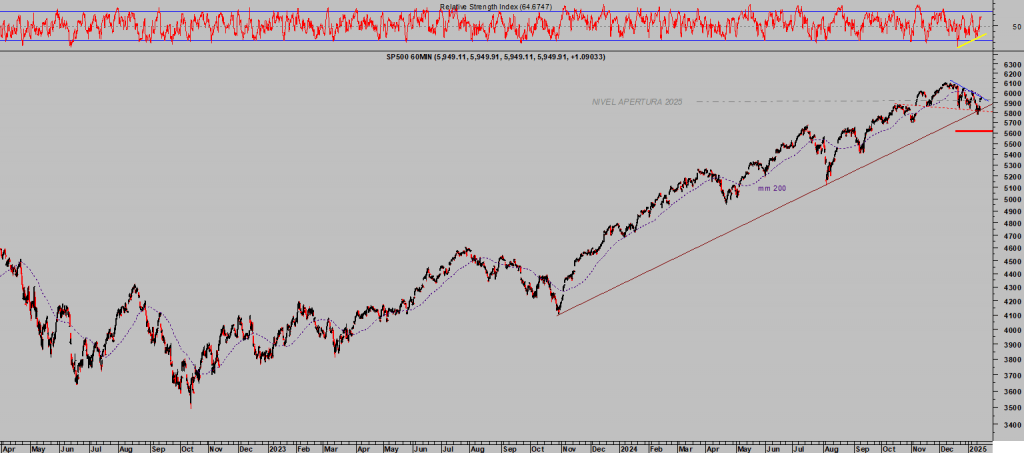

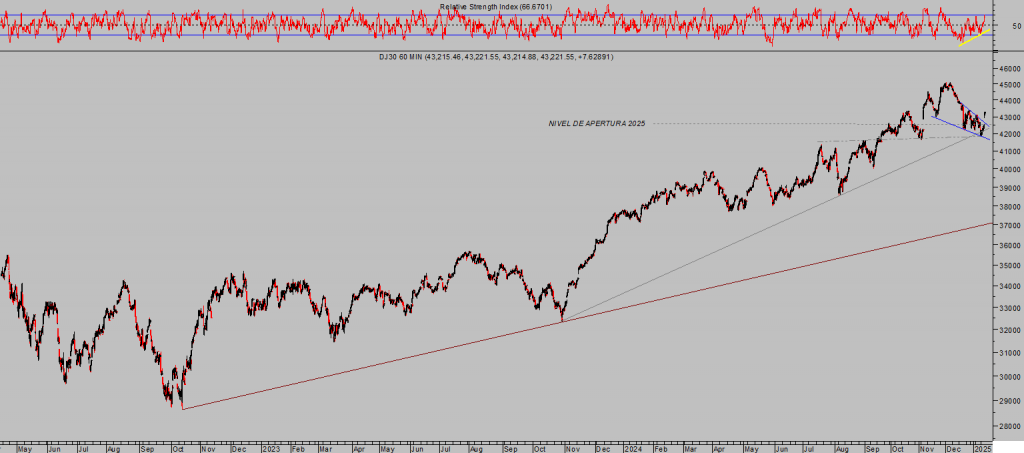

Al cierre, los índices americanos remontaron posiciones intensamente, liderados por el Nasdaq que sumó un +2.45%, el SP500 un +1.83% y el Dow Jones +1.65%

NASDAQ-100, 60 minutos.

S&P500, 60 minutos.

DOW JONES, 60 minutos.

La inflación no fue positiva como para generar las fuertes subidas de ayer en las bolsas, pero sí la excusa para un rebote que tenía que suceder (por motivos estrictamente técnicos).

El repunte iniciado desde los mínimos del lunes se corresponde de manera muy precisa con el escenario técnico de mayor probabilidad que venimos compartiendo con nuestros lectores, desde niveles y referencias técnicas clave que han afianzado el mejor escenario (también según recuento de Onda de Elliott) y que proyecta cierto recorrido al alza adicional antes de completar la pauta en curso.

Algunos índices podrían reconquistar máximos, no todos lo conseguirán.

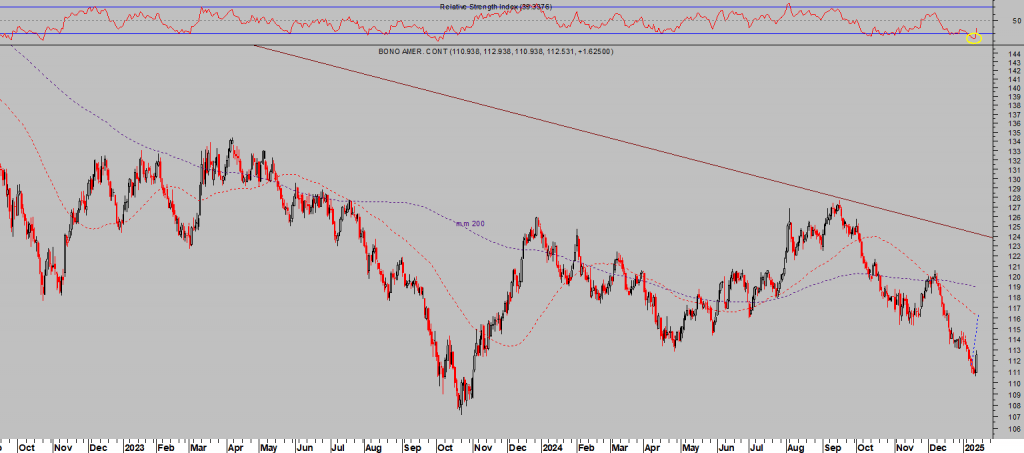

Lo relevante de la jornada de ayer es que por fin y después de semanas de castigo severo, los bonos reaccionaron al alza, la rentabilidad -TIR- a la baja, aliviando la tensión y dejando espacio para que las bolsas pudieran repuntar.

Cuestión bien identificada con antelación «La buena noticia es que la pauta de corto plazo de caída de precio de los bonos, alza de la rentabilidad, podría estar muy cerca de finalizar, técnicamente se aprecia un entorno favorable para intentar un rebote al alza durante al menos 2 – 3 semanas, (escenario que en su caso capitalizaremos a través de la estrategia sugerida y actualizada más abajo) en este post del lunes pasado Tensión en los mercados de renta fija y variable, ¿ha empezado la gran corrección?

El Bono a 10 años ha pasado del 4.8% al 4.65% actual y el Bono a 30 años (T Bond) del 5% hasta el 4.87% de hoy y la sencilla estrategia compartida con lectores ya ha comenzado a generar beneficios.

T BOND, diario

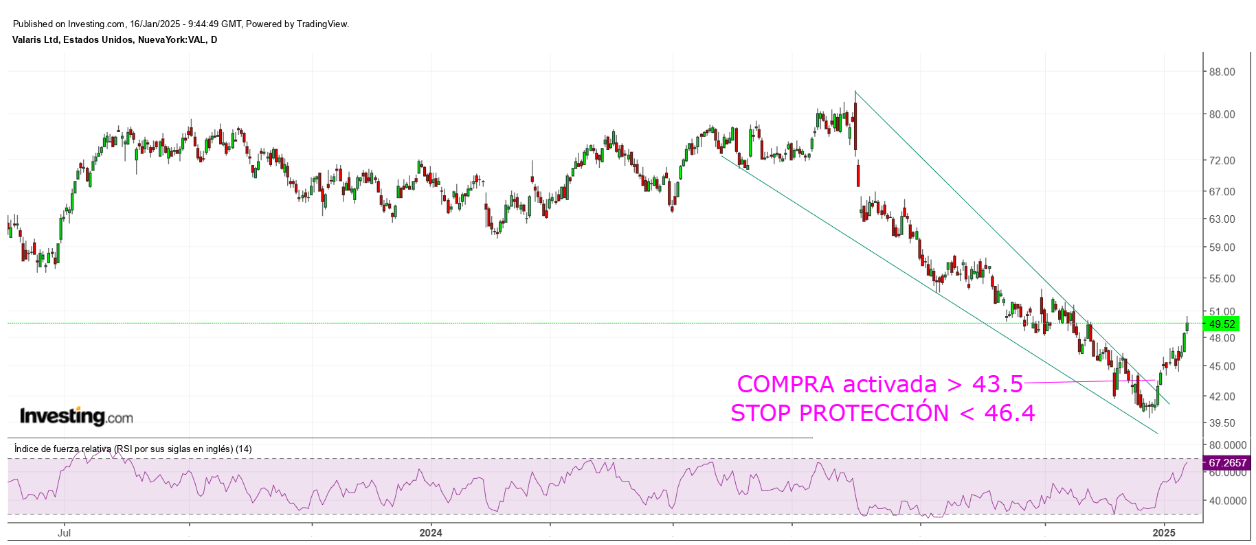

El crudo West Texas prosiguió ayer con su particular rally, subiendo con fuerza (~3%) y alcanzando los $80 por barril, en línea con lo anticipado en este post del pasado día 3 de enero.

Una estrategia sugerida (suscriptores) para aprovechar el rally del petróleo está avanzando favorablemente.

VALARIS -VAL- diario.

Hoy los inversores estarán pendientes de la publicación de una referencia clave, las Ventas al Menor con el consenso apuntando a una mejora del +0,6% vs +0,7% anterior. Paradójicamente sería bueno para Wall Street si las ventas decepcionan y previsiblemente negativo si resultan mejores.

Sólo faltan dos sesiones antes de la toma de posesión de Trump como presidente de EEUU el próximo lunes, el día 20 que coindice con la festividad en atención a Martin Luther King y los mercados permanecerán cerrados en EEUU.

Antonio Iruzubieta

www.antonioiruzubieta.com – Información en cefauno@gmail.com