Endesa, a través de su filial de redes, e-distribución, ha superado la cifra de 30 GW de capacidad renovable distribuida conectada a través de su red de distribución, una potencia que permite alimentar el consumo de casi 20 millones de hogares y evitar la emisión de cerca de 30 millones de toneladas de CO2. Se trata de instalaciones de productores de energía renovable a pequeña y mediana escala y autoconsumos que, en los últimos años, están incrementando su peso en el mapa de la generación renovable en España como complemento a la generación a escala industrial. Su conexión a través de la red de distribución evidencia la importancia creciente de la red en el proceso de transición energética. Fuente: consensodemercado.com

Endesa no es que lo haga mal, es que Iberdrola lo hace mejor, en Electricidad la española gestiona mejor que la italiana Enel propietaria de Endesa a la que se le vendió en tiempos de Aznar. Comparar a Enel con Ibedrola es comparar a una culebra con un gusano, sin ánimo despectivo claro.

Endesa pudo romper en subida libre entrado octubre pasado porque en los 18,5 euros le salía papel desde el 2020 donde hizo los máximos precovid. Lo bueno es que tras tanto tiempo constreñida la acción se pone muy atractiva y nadie puede decir ni sobrecomprada ni sobrevalorada en el medio plazo largo plazo tras casi cinco años sin ver un nuevo máximo.

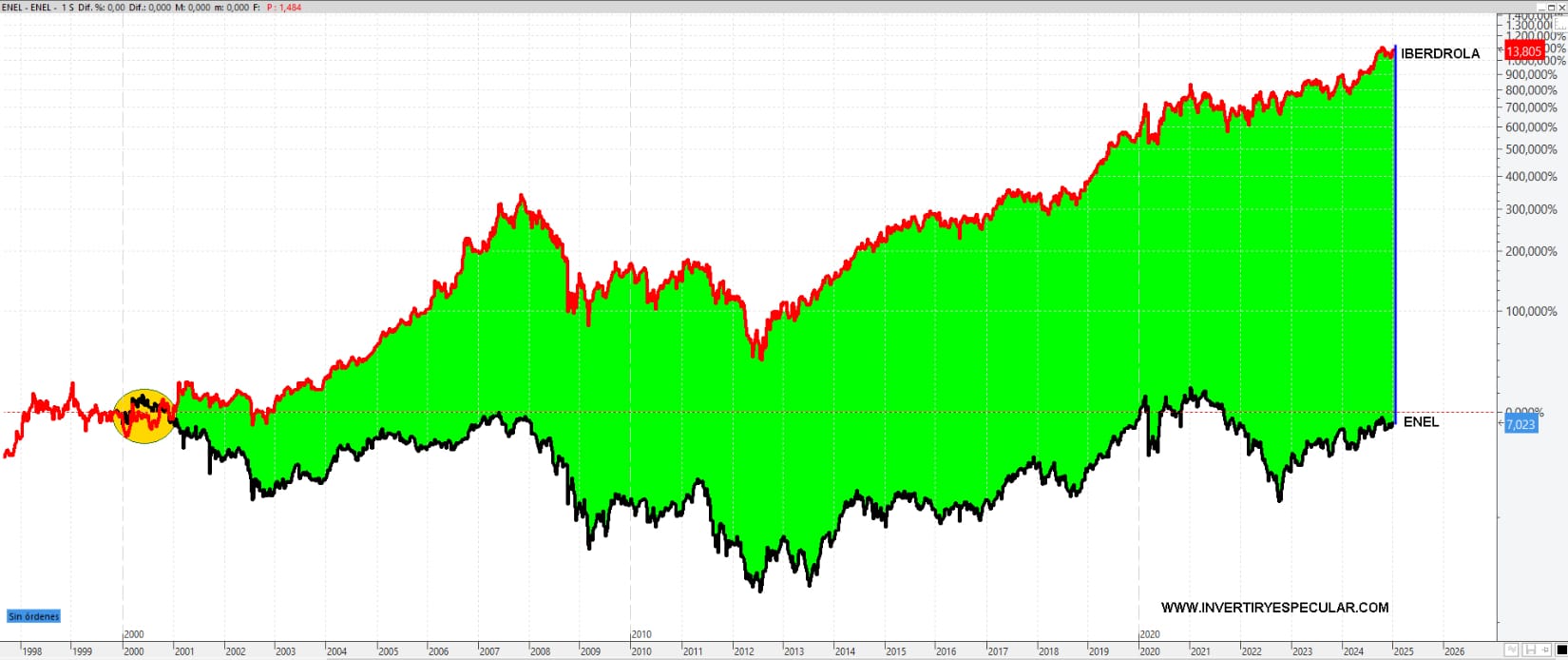

Como indicamos ENEL propietaria de ENDESA en una comparativa IBERDROLA la ridiculiza, ENEL no llega siquiera en gráfico ajustado a dividendo ni a los niveles de precio con los que arrancó el siglo mientra IBERDROLA no ha parado de subir y sigue subiendo.

Autor: Bolsacanaria