Deoleo (OLE.ES) es una compañía española que apenas capitaliza 100 millones de euros. Se dedica a la elaboración, transformación y comercialización de aceites, tanto de oliva como de girasol, por lo que está en el ojo del huracán después de las grandes subidas de precios del aceite de oliva en España. ¿Se beneficiará de las bajadas de precios? ¿es objetivo de OPA?

Situación del sector del aceite de oliva

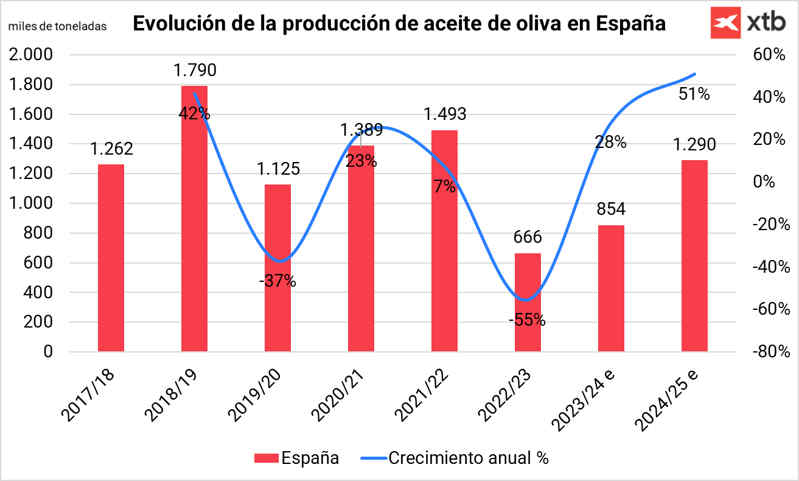

En primer lugar, tenemos que centrarnos en el sector para comprender la situación de la compañía. En ese sentido, en las dos últimas campañas en España se vivieron unas condiciones adversas para los cultivos de olivos, con altas temperaturas y pocas lluvias, lo que provocó una reducción de la producción del aceite de oliva en España del 55% en la campaña 2022/2023. La campaña posteriormente se vivió una ligera recuperación, pero lejos de los niveles medios de los años anteriores.

Fuente: Elaboración propia con datos extraídos de International Olive Council

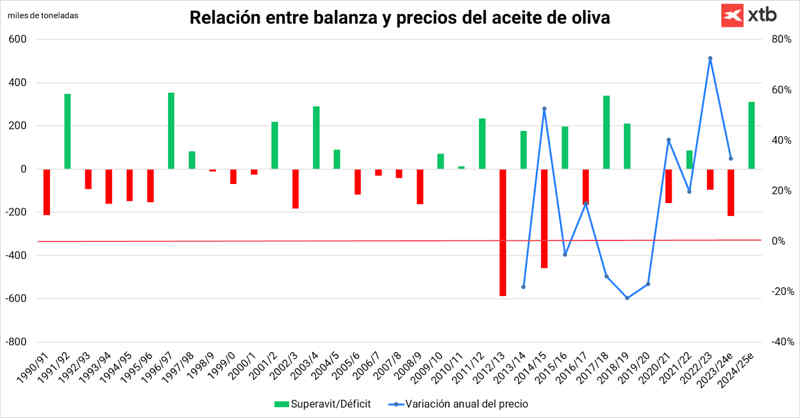

Esto provocó que los precios del aceite de oliva en España se dispararan, aumentando un 284% desde sus mínimos en la temporada 2019/2020. Lógicamente, y dada la correlación negativa del 80% entre el consumo y los precios, el primero se desplomó, no solo a nivel nacional (-37,4%), sino a nivel mundial (-14,2%).

Sin embargo, dada la relación indicada entre la demanda y los precios, estos suelen caer cuando se produce un superávit de producción frente al consumo, por lo que la producción esperada para esta temporada 2024/2025 probablemente empuje los precios a la baja e incremente la demanda.

Fuente: Elaboración propia con datos extraídos de International Olive Council

De hecho, en las últimas semanas ya estamos viendo una reducción importante de los precios en España, con el aceite de oliva virgen extra por debajo de los 5€ por litro frente a los aproximadamente 9€ que alcanzó en 2023.

Deoleo en apuros

Deoleo no posee los cultivos de aceitunas, sino que tiene una estrecha relación con sus proveedores para ser capaz de escoger las aceitunas de mayor calidad con las que realizar sus aceites. Cuenta con marcas como Carbonell, Hojiblanca, Bertolli, Figaro o Koipe entre muchas más. Se estima que en España tiene la mayor cuota de mercado a nivel de marcas, con alrededor del 12%.

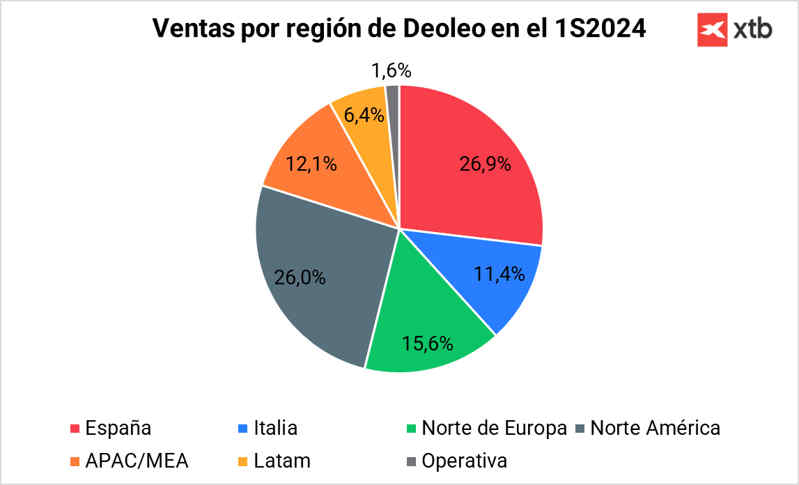

Sin embargo, la marca blanca acapara la mitad de cuota de mercado en nuestro país, el 29% en Italia y el 40% en Estados Unidos, por lo que poco a poco va ganando terreno, lo que supone una amenaza importante para Deoleo. Además, los aranceles de Trump podrían impactar en los ingresos de Deoleo.

Teniendo en cuenta que la región supone un 26% de los ingresos, supone un hecho material para la valoración. En 2019 Trump ya impuso un arancel del 25% sobre el aceite de oliva español lo que supuso una reducción de las exportaciones españolas de dicho producto a favor de la de otros países como Italia y Grecia. Dicho arancel se suspendió en 2021, pero tuvo impacto en los ingresos del grupo.

Fuente: Elaboración propia con datos extraídos de los informes de Deoleo

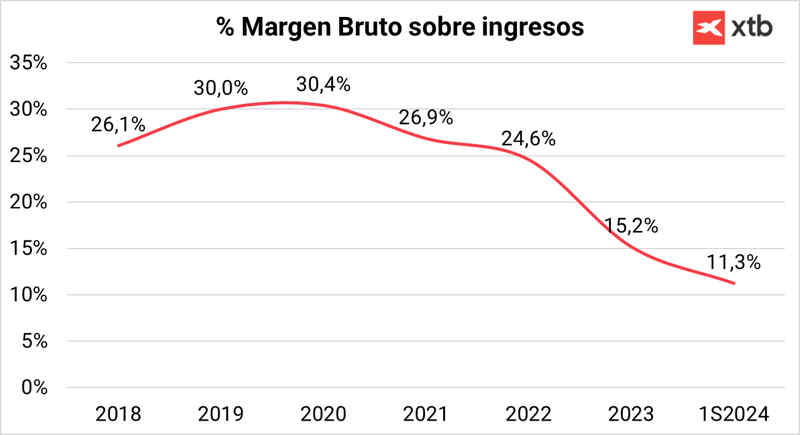

Todas las dinámicas comentadas han tenido un impacto en las cuentas del grupo, que si le realizamos todos los ajustes necesarios, la empresa no genera beneficios. Pese a que los ingresos han crecido a una tasa anualizada del 6,7% en los últimos 5 años, su margen bruto se ha reducido tanto en términos absolutos como en relación con los ingresos.

Esto nos hace pensar que está encontrando dificultades para negociar con sus proveedores, ya que el periodo medio de pago es el mismo y el coste es mayor. Incluso en la primera mitad del 2024, donde ya se fueron relajando ligeramente las tensiones en los precios, aumentaron los ingresos, pero cayó el margen.

Además, la empresa ha llevado a cabo una estrategia de aumento de inventario, lo que nos parece un error dada la situación de bajada de precios. Esto supondrá que la empresa tendrá que decidir entre bajar precios y reducir su margen e incluso generar pérdidas, o mantener precios y perder cuota de mercado frente a otras marcas y sobre todo las marcas blancas.

Por otro lado, la empresa se enfrenta al vencimiento de 78 millones de euros de deuda en este 2025, lo que le pone en aprietos, dado que ya está pagando un tipo medio por la deuda superior al 15%. A esto hay que añadirle la posible multa de las autoridades italianas de unos 89 millones de euros, que pese a que Deoleo está luchando para no pagar, existe la posibilidad de que tenga que hacerlo. Teniendo en cuenta que capitaliza por unos 96 millones de euros, podemos asegurar que se trata de dos hechos materiales.

¿Cuánto valen las acciones de Deoleo?

Para la valoración, hemos hecho un análisis estadístico con el que hemos estimado los precios del aceite de oliva en España y el flujo de caja operativo que generará la compañía, en función también de la producción esperada. Para esta campaña esperamos una producción en España de 1,29 millones de toneladas, mientras que a nivel mundial sea de unos 3,37 millones de toneladas.

Por ello, estimamos que el precio medio del aceite de oliva virgen extra en España alcance los 3,6€ el litro de media en 2025 en origen, mientras que los consumidores podrían comprarlo de media por unos 4,3€ el litro en los supermercados.

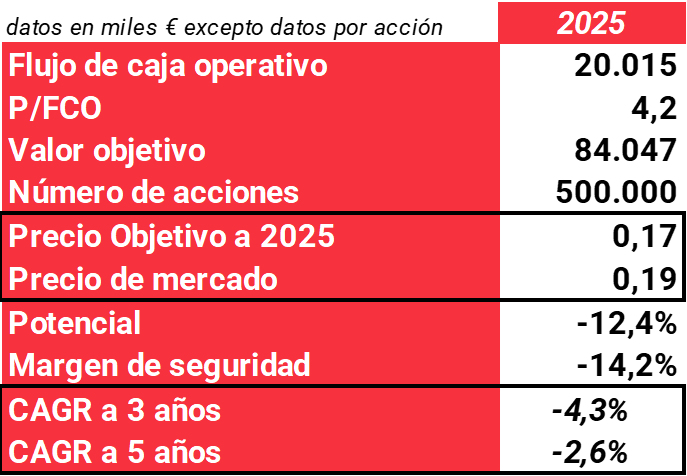

De ahí estimamos que Deoleo puede generar en 2025 unos 20 millones de euros de flujo de caja operativa, lo que si le aplicamos un múltiplo de 4,2 veces llegamos a un precio objetivo de 0,17€ por acción frente a los 0,19€ por acción a los que cotiza actualmente.

Por tanto, llegamos a la conclusión de que la empresa está sobrevalorada actualmente y afronta riesgos importantes, en los que profundizamos en el enlace del comienzo del análisis.

Análisis realizado por los analistas de XTB