Gran semana macro en Estados Unidos:

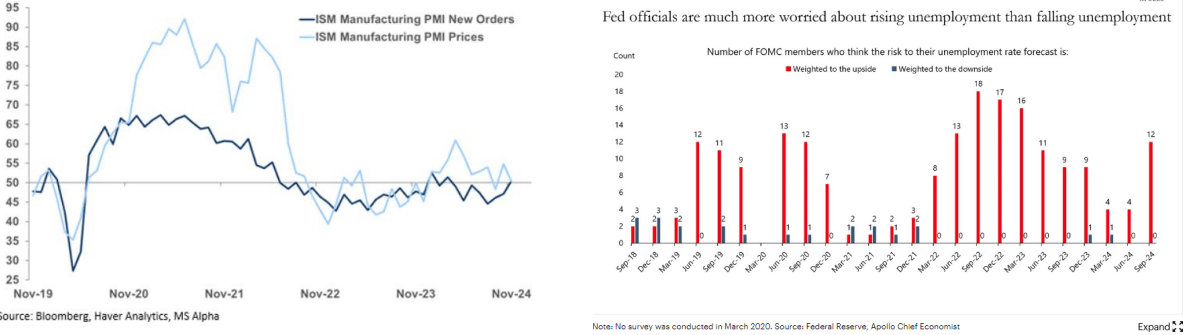

/ Señales más favorables desde el ISM manufacturero: aunque en terreno contractivo desde finales de 2022, superaba las estimaciones, particularmente desde las nuevas órdenes. La otra cara de la moneda, el ISM de servicios, con peores lecturas en buena parte de los componentes. Libro Beige que venía a describir una economía estable, con previsiones optimistas de cara al año que viene y una inflación que sigue siendo un problema en algunas partes de la economía.

/ A la espera del dato de empleo, indicadores previos mixtos en torno al dinamismo del mercado laboral.

/ En este entorno, FED para la que el recorte de tipos en diciembre no es seguro. Gradualidad, no urgencia, aproximación reunión a reunión y tasa neutral próxima al 3%, son el resumen las declaraciones más recientes. Para Powell, la FED puede actuar más lentamente en las bajadas de tipos ya que la economía parece estar mejor de lo que sugería la situación en septiembre, cuando iniciaron los recortes. Implícitos que descuentan en torno a 85 p.b. de recortes hasta finales de 2025.

Cuenta atrás para la última reunión de 2024 del BCE:

/ PMIs en lecturas más bajas, también en Italia y España, y tanto en manufacturas como en servicios. Momentum débil para la economía europea, de estancamiento. Y, junto a debilidad cíclica, también la estructural, que requiere de reformas.

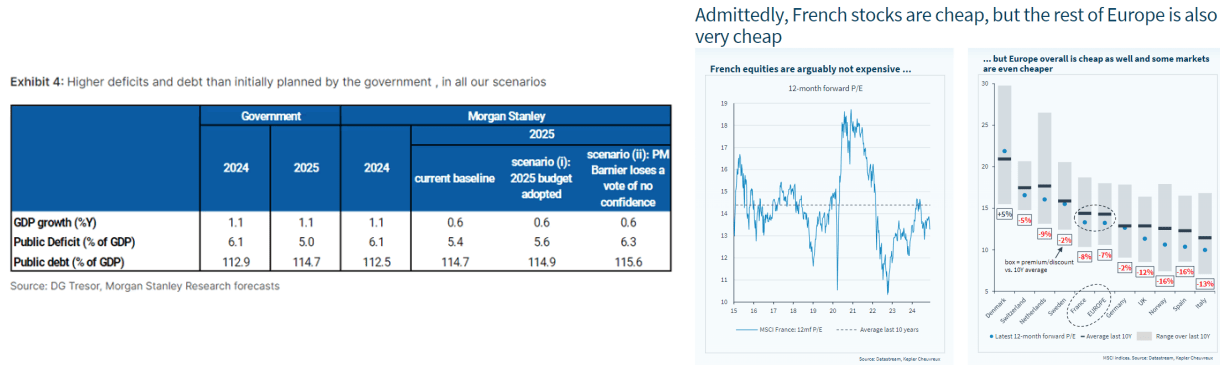

/ Tras prosperar la moción de censura sobre Barnier, momento ahora para elegir nuevo Primer Ministro y gobierno, con limitaciones temporales para la aprobación del Presupuesto (finales de mes). Le Pen dice no estar pidiendo la dimisión de Macron y se muestra dispuesta a negociar. Prima de riesgo estable (~80 p.b.), a la espera de los acontecimientos; sin descartar ampliaciones adicionales, por valoración, mucho parece puesto en precio en estos entornos.

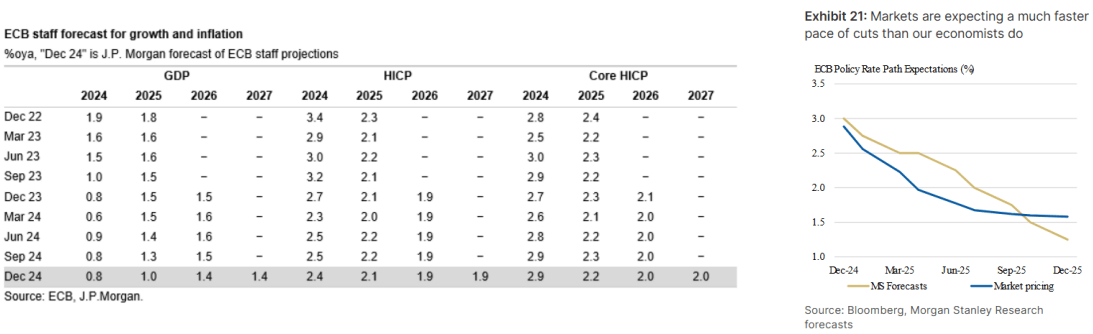

¿Qué podemos esperar del BCE?

/ Bajada de tipos, sin duda, siendo más probable, a la luz de las declaraciones de varios miembros del BCE, un recorte de 25 que de 50 p.b.

/ Nuevo cuadro macro con ajustes a la baja de crecimiento e inflación en 2025. Atentos también a las primeras estimaciones de cara a 2027. Visión macro que esperamos dominada por la creciente confianza en la desinflación, que concentra la mayoría de las sorpresas positivas (salarios, IPC,…), junto a la incertidumbre, de corto plazo, sobre el crecimiento. Importante será la visión del Consejo sobre el riesgo de situarse por debajo del objetivo de inflación, con discrepancias según las declaraciones de sus miembros.

/ Mensaje que continuaría en la línea de necesidad de relajación monetaria adicional. Implícitos que descuentan recortes continuados, centrados en la primera parte de 2025, con tipos por debajo del 2% para finales del próximo año.

Andbank España

Un artículo del Observatorio del Inversor

ESTE DOCUMENTO HA SIDO REALIZADO POR ANDBANK, PRINCIPALMENTE PARA SU DISTRIBUCIÓN INTERNA E INVERSORES PROFESIONALES. ESTE DOCUMENTO NO DEBE SER CONSIDERADO COMO CONSEJO DE INVERSIÓN NI UNA RECOMENDACIÓN DE COMPRA DE NINGÚN ACTIVO, PRODUCTO O ESTRATEGIA. LAS REFERENCIAS A CUALQUIER EMISOR O TÍTULO, NO PRETENDEN SER NINGUNA RECOMENDACIÓN DE COMPRA O VENTA DE DICHOS TÍTULOS.