Mañana Inditex (ITX.ES) reportará sus resultados de su tercer trimestre fiscal del año y el mercado continuará muy atento a las cifras de crecimiento de la compañía. En los últimos resultados, la compañía informó que las ventas entre el 1 de agosto hasta el 8 de septiembre habían crecido un 11% en términos constantes, por lo que los inversores tienen las expectativas altas.

El mercado espera un aumento de las ventas del 9%

El consenso de analistas está estimando que los resultados de Inditex reflejen un crecimiento de los ingresos del 8,9% para el tercer trimestre del año, lo que supone una tasa mayor que la que había conseguido hasta la primera mitad del año. Esto principalmente está impulsado por el crecimiento reportado por la compañía desde el 1 de agosto y el 8 de septiembre. Por otro lado, se espera un beneficio neto de unos 1.589 millones de euros, representando un aumento de alrededor del 12%. ¿Tienen sentido estas cifras?

Estimaciones del equipo de análisis de XTB para los resultados de Inditex

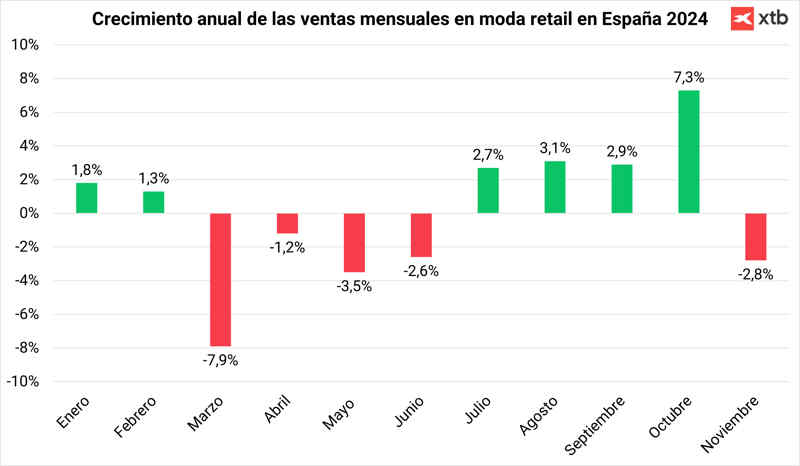

Desde nuestro punto de vista, el tercer trimestre ha podido ser el mejor trimestre del año. Esto se debe a que el crecimiento del 11% en términos constantes en los primeros días del trimestre se ha podido quedar corto, dada la buena evolución de las ventas de ropa en Europa en el mes de septiembre, con Francia creciendo casi un 15%, y con las ventas en España aumentando un 7,3% en octubre. En general, estos dos meses han sido mejores que el mes de agosto.

Dada la posición de Inditex, seguimos esperando un mayor crecimiento que sus competidores, tal y como ha mostrado durante años. Por otro lado, en Norteamérica los datos indican una buena evolución del tráficode personas en las tiendas, por lo que podríamos ver un buen comportamiento también en esta región. Por eso, esperamos un aumento de los ingresos de un 13% en términos constantes y del 10% incluyendo el impacto de la divisa, lo que le dejaría con unas ventas de unos 9.634 millones de euros para el tercer trimestre.

También esperamos que continúe la expansión de márgenes, impulsadas por una reducción del precio de algunas materias primas y la eficiencia operativa. Por ejemplo, el precio del algodón se ha desplomado casi un 15% con respecto al mismo periodo del año anterior.

Un viento en contra podría ser el aumento del coste del transporte ligado al cambio del transporte de sus productos desde Asia. Inditex ha aumentado el número de envíos desde Asia por vía aérea frente al transporte marítimo para evitar posibles retrasos por los conflictos en el Mar Rojo y el Canal de Suez, algo que puede apreciarse en el aumento del 39% del tráfico de mercancías del aeropuerto de Zaragoza en los 9 primeros meses del año, el cual se estima que dos tercios de la actividad en este aeropuerto proviene de Inditex. Dicho esto, esperamos un aumento del beneficio por acción del 12%, lo que le dejaría con 0,571€ por acción.

En cuanto al crecimiento esperado para el cuarto trimestre, podríamos ver una cierta ralentización en los resultados de Inditex debido al impacto de la DANA en algunas regiones de España. Si nos fijamos en el dato de crecimiento a nivel nacional de noviembre, la caída tampoco es demasiado alta teniendo en cuenta que en este año el domingo y el Cyber Monday cayó ya en el mes de diciembre, mientras que en el 2023 cayó todo en el mes de noviembre. En cualquier caso, pensamos que algo de impacto si que ha podido tener en los ingresos por lo que el mercado podría reaccionar negativamente si el crecimiento en términos constantes de los primeros días del último trimestre es inferior al 10%.

Análisis realizado por los analistas de XTB