Te ofrecemos las noticias destacadas del día de las siguientes empresas -OHLA, Técnicas Reunidas, Grifols, Iberpapel, Santander…-, realizado por el Departamento de Análisis de Link Securities.

. OHLA ha publicó ayer sus resultados correspondientes a los nueve primeros meses de 2024 (9M2024), de los que destacamos los siguientes aspectos:

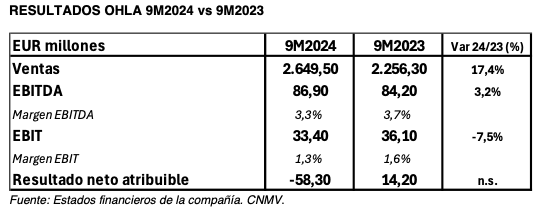

- OHLA cerró 9M2024 con una cifra de ventas de EUR 2.649,5 millones, lo que supone una mejora del 17,4% interanual. Desglosando el importe por área de nego cio, Construcción aportó EUR 2.396,9 millones (+15,4% interanual), mientras que la división Industrial contribuyó con EUR 227,8 millones (+44,5% interanual); y Otros, con EUR 24,8 millones (+14,8% interanual).

- Por su parte, el cash flow de explotación (EBITDA) alcanzó los EUR 86,9 millones entre enero y septiembre, una cifra superior en un 3,2% a la obtenida en el mismo periodo del año anterior. En términos sobre ventas, el margen EBITDA alcanzó el 3,3% (vs 3,7%; 9M2023). Desglosando la cifra de EBITDA por área de negocio, Construcción alcanzó los EUR 101,2 millones (margen del 4,2% vs 4,9%; 9M2023); Industrial contribuyó con EUR 8,0 millones (margen del 3,5% vs 2,7%; 9M2023) y Corporativo restó EUR 22,3 millones.

- Además, el beneficio neto de explotación (EBIT) se elevó hasta los EUR 33,4 millones, lo que supuso una caída del 7,5% interanual. En términos sobre ventas, el margen EBIT se situó en el 1,3% en 9M2024, inferior al 1,6% de 9M2023.

- Finalmente, OHLA obtuvo un resultado neto atribuible de EUR -58,3 millones, que compara negativamente con el beneficio de EUR 14,2 millones de 9M2023, y que se vio negativamente afectado en la comparativa frente a 2023 por diferentes impactos contables como son: puesta en equivalencia, las diferencias de cambio y el deterioro y resultado por enajenación de instrumentos financieros.

- La contratación total a corto plazo en el año (obra nueva y ampliaciones) ha sido de EUR 3.497,3 millones en el periodo. Esta contratación representa una ratio book-to-bill de 1,3x y cumple con los requerimientos internos de diversificación del riesgo tanto por geografía, como por tamaño.

- La cartera de OHLA cerró el mes de septiembre en los EUR 8.196,6 millones, lo que supone un aumento del 5,3% con respecto al cierre de 9M2023.

- Asimismo, OHLA redujo su endeudamiento financiero neto un 47,5% interanual, hasta los EUR 152,4 millones, de los que EUR 149,3 millones corresponden a deuda con recurso y EUR 3,1 millones a deuda sin recurso. La liquidez total de OHLA a 9M2024 se eleva hasta los EUR 675,9 millones, un 17,1% menos que en 9M2023.

. TÉCNICAS REUNIDAS (TRE) comunicó a la CNMV que acordó, junto con Sonatrach ySinopec Engineering el relanzamiento del proyecto de la refinería de Hassi Messaoud en Argelia. El trabajo se llevará a cabo mediante una joint venture formada por TRE (51%) y el grupo chino Sinopec (49%). Samsung, antiguo miembro de la joint venture, ha sido reemplazado por Sinopec, socio de TRE tras la alianza firmada en septiembre de 2023. El contrato ascenderá a unos $ 4.000 millones, de los cuales más de $ 2.000 millones corresponderán a TRE.

El proyecto es estratégico para el gobierno de Argelia, ya que su objetivo es aumentar la producción nacional de productos energéticos para satisfacer la creciente demanda doméstica. La nueva instalación, con una capacidad deprocesamiento de 5 millones de toneladas, se finalizará en 65 meses, mientras que las utilidades de refino iniciales comenzarán su operación a finales de 2027.

. En un Hecho Relevante remitido a la CNMV por parte de Brookfield, se informa que, tras haber realizado una due diligence exhaustiva y teniendo en cuenta las reacciones del Comité de la Transacción de GRIFOLS (GRF) y del Consejo de Administración de GRF sobre la potencial oferta que se comunicaron al mercado el 19 de noviembre de 2024, Brookfield informó al Comité de la Transacción de GRF de que en las circunstancias actuales no está en posición de continuar con una potencial oferta de compra sobre la compañía.

Por otro lado, en relación a este mismo asunto, el diario Expansión informó que la familia Grifols descartó otras ofertas para sacar al gigante de los hemoderivados de Bolsa. La familia fundadora, que retiene el 30% del capital y se había aliado con Brookfield para estudiar una oferta pública de adqui sición (OPA) para sacar la empresa del mercado, aseguró a Bloomberg que no aceptará otra operación de adquisición privada, dado que el fondo canadiense se ha retirado de la operación.

. El Consejo de Administración de IBERPAPEL (IBG), en su reunión celebrada el día 26 de noviembre de 2024, acordó el pago de un dividendo a cuenta del resultado del ejercicio 2024 por un importe bruto de EUR 0,50 por acción, en efectivo, fijando como fecha de pago de esta cantidad el día 13 de diciembre de 2024, con las siguientes características principales:

- Importe bruto por acción: EUR 0,50.

- Fecha last trading date: 10 de diciembre de 2024.

- Fecha ex -dividend date: 11 de diciembre de 2024.

- Fecha record date: 12 de diciembre de 2024.

- Fecha de pago: 13 de diciembre de 2024.

. El portal digital Bolsamania.com informó ayer que la agencia de calificación creditica Moody’s ha confirmado este miércoles las calificaciones de depósito de Santander Consumer Finance (SCF), filial de SANTANDER (SAN) en “A2/Prime-1”, las calificaciones de deuda senior no asegurada en “A2” y las calificaciones de papel comercial en “A2/Prime-1”.

También ha confirmado la Evaluación de Crédito Base BCA)( del banco y la BCA ajustada en “baa2” y “baa1”, respectivamente; la calificación del programa de MTN senior no asegurado en “(P)A2”; la calificación de la deuda junior senior no asegurada en “Baa1”; la calificación de la deuda subordinada y la calificación del programa de MTN subordinados en “Baa2” y “(P)Baa2”, respectivamente; y la calificación de acciones preferentes no acumulativas en “Ba1(hyb)”.

Las Calificaciones de Riesgo de Contraparte (CRR) y la Evaluación de Riesgo de Contraparte (CR Assessment) de SCF se han confirmado en “A2/Prime-1” y “A3(cr)/Prime-2(cr)”, respectivamente. La perspectiva de las calificaciones de depósito a largo plazo y deuda senior no asegurada sigue siendo “positiva”. La agencia ha explicado que la confirmación de la BCA “baa2” de SCF refleja el sólido perfil de riesgo crediticio del banco, respaldado por su posición líder y bien establecida en el negocio de financiación de automóviles y consumoen varios países europeos.

. Cementos Portland Valderrivas, S.A. (CPV), sociedad participada al 99,52% por INMOCEMENTO (IMC) y cabecera del área de cemento del grupo, a través de Uniland Acquisition Corporation, así como sus socios en Giant Cement Holding Inc. (participada en un 45% por CPV, en un 41% por Fortaleza LLC USA y en un 14% por Trituradora y Procesadora de Materiales Santa Anita SA de CV) han llegado a un acuerdo vinculante con Heidelberg Materials North America para la adquisición, por esta última, del 100% del capital social de Giant C ement Holding Inc. y sus filiales (excepto la planta de Keystone y algún otro activo inmobiliario, que se segregarán antes del ci erre), por un precio aproximado de $ 600 millones (valor empresa), sujeto al cumplimiento de los ajustes post cierre habituales en este tipo de operaciones.

Esta operación, neta de deuda y de los ajustes fiscales pertinentes, puede representar para CPV una entrada de fondos aproximada de $ 200 millones una plusvalía de en torno a $ 145 millones. El cierre completo de la operación se espera tenga lugar en el 1T2025.

Por el Departamento de Análisis de Link Securities

![]()