Los resultados del tercer trimestre de 2024 en línea con lo esperado a nivel explotación, el BNA inferior

Las principales magnitudes del tercer trimestre de 2024 son:

- Ventas 230,4 millones de euros (+10,5% a/a, consenso 229,9 millones de euros).

- Ventas derma 136,1 millones de euros (+19,5%).

- Ventas otros 94,3 millones de euros (-0,3%).

- Margen bruto 64,1% (+0,1 p.p.)

- EBITDA 37,7 millones de euros (+2,2%, consenso 37,9 millones de euros).

- EBIT 2,6 millones de euros(+4,1%).

- BNA -8,2 millones de euros (+1,0 millones de euros en 3T 2023, consenso -0,1 millones de euros).

- BNA normalizado -7,9 millones de euros (+2,2 millones de euros en 3T 2023).

- Cash flow libre +74,1 millones de euros (-59,2 millones de euros en el tercer trimestre 2023).

Consecuentemente, en 9M 2024 las ventas son 727,6M€ (+7,9%), ventas Derma 404,9M€ (+17,3%), ventas Otros 322,7M€ (-2,0%), margen bruto 64,8% (-0,1 p.p.), EBITDA 142,2M€ (+2,9%), EBIT 38,5M€ (-11,9%), BNA 7,2M€ (-44,6%), BNA normalizado 9,9M€ (-28,3%), cash flow libre -17,8M€ (-172,8M€ en 9M 2023), DFN 59,7M€ (+109% en 2024), DFN/EBITDA 0,3x.

Reitera las guías 2024: crecimiento de ventas de un dígito alto y EBITDA 175/190M€ (+4,8%).

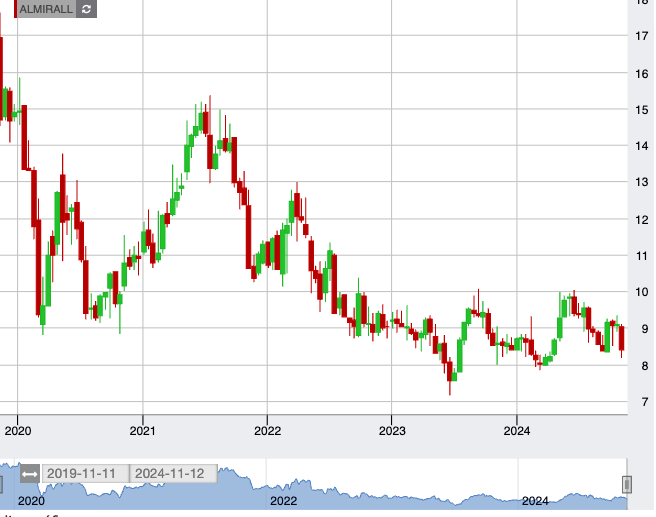

Nuestra valoración es neutral

La reacción en el mercado a los resultados ha sido desfavorable, la acción cae más de – 4% tras publicarlos. Las ventas aumentan impulsadas por el negocio Derma (en 3T +19,5%), destacan Ilumetri, Wynzora y el recientemente lanzado Ebglyss pero retroceden las del resto de categorías de fármacos. El aumento de gastos generales e I+D lleva al EBITDA a crecer por debajo de las ventas.

El fuerte incremento de las amortizaciones (reflejo del inicio de la amortización de la licencia de Ebglyss) penaliza al EBIT y BNA. El cash flow libre es positivo y, como consecuencia, la Deuda Financiera Neta disminuye -22% t/t aunque en enero-sept. aumenta +109%. Prevemos que se mantendrá el esfuerzo inversor para desarrollar las licencias recientemente adquiridas y que deberán contribuir a renovar la gama de productos históricos.

Recomendación de compra de Almirall

Ajustamos nuestro Precio Objetivo hasta 9,80€/acc. desde 9,60€/acc. tras recortar el WACC de nuestro modelo de valoración al 6,4% (-0,6 p.p.) ante el entorno de tipos de interés a la baja. Vemos un mayor atractivo en los sectores de crecimiento, como tecnología o ciberseguridad, frente a los sectores más maduros y de corte valor, como es el caso de las farmacéuticas y, reiteramos nuestra recomendación táctica de Vender.

Por Departamento de Análisis Bankinter

Los informes disponibles para su descarga y los artículos del Blog de Bankinter se realizan con la finalidad de proporcionar a sus lectores información general a la fecha de emisión de los mismos. La información se proporciona basándose en fuentes consideradas como fiables, si bien ni Bankinter ni el Blog garantizan la seguridad de las mismas. Los informes del departamento de Análisis de Bankinter, S.A. reflejan tan sólo la opinión del departamento, y están sujetas a cambio sin previo aviso. El contenido de los artículos no constituye una oferta o recomendación de compra o venta de instrumentos financieros. El inversor debe ser consciente de que los valores e instrumentos financieros a que se refieren pueden no ser adecuados a sus objetivos concretos de inversión, por lo que el inversor debe adoptar sus propias decisiones de inversión, procurándose a tal fin el asesoramiento especializado que considere necesario. Por favor, consulte importantes advertencias legales.