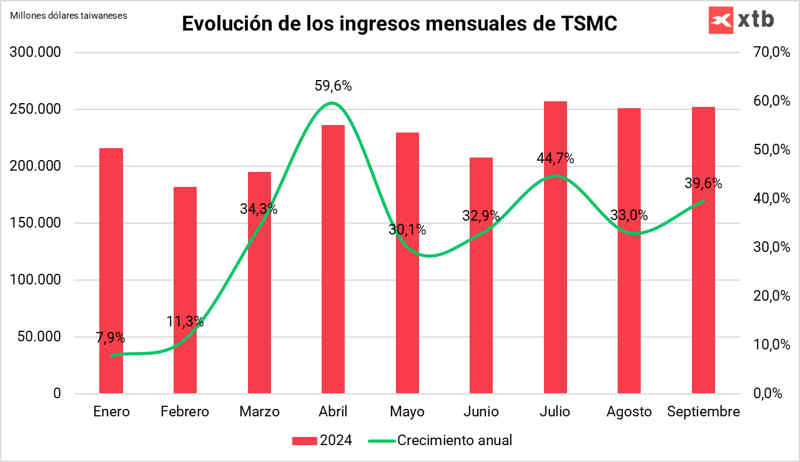

Taiwan Semiconductor, también conocida como TSMC, ha presentado esta mañana unos muy buenos resultados trimestrales. Todo ello, en mitad de la incertidumbre sobre el sector de los semiconductores que crearon los resultados de ASML. TSMC ha conseguido aumentar sus ingresos en un 39% con respecto al tercer trimestre del 2023, incrementando sus beneficios en un 54%. Además, ha dado algunas pistas sobre su futuro y sobre el sector de los semiconductores.

Los resultados de TSMC, impulsados por la IA

Los resultados de TSMC, que es la principal fundidora del sector de semiconductores, han sido muy buenos y reflejan la demanda latente de chips relacionados con la inteligencia artificial. La directiva ha afirmado que el negocio “ha estado respaldado por la fuerte demanda del sector smartphone y de IA de las tecnologías de 3 y 5 nanómetros”. Pese a que ya conocimos la semana pasada su cifra de ventas, los resultados han sorprendido gratamente al alza debido a su aumento de margen y por tanto en un mayor beneficio neto del esperado, batiendo ampliamente las expectativas del consenso de analistas.

Cifras clave de los resultados de TSMC para el tercer trimestre del 2024:

- Ingresos: 759.692 millones de dólares taiwaneses, +39% interanual, frente a 751.063 millones de dólares taiwaneses

- Margen bruto: 57,8%, frente al 54,8% esperado

- Beneficio operativo (EBIT): 360.770 millones de dólares taiwaneses, +58% interanual, previsto 330.820 millones de dólares taiwaneses

- Margen operativo: 47,5% frente al 42,5% intertrimestral, previsto 44,6%

- Beneficio neto: 325.300 millones de dólares taiwaneses, +54% interanual, previsto 299.300 millones de dólares taiwaneses

Opinión del equipo de análisis de XTB España sobre los resultados trimestrales

Los resultados de TSMC suponen un espaldarazo a lo que consideramos unas de las mejores empresas del sector de los semiconductores. TSMC no solo ha conseguido mantener un crecimiento muy alto en sus ingresos, sino que está siendo capaz de optimizar su cadena de producción para ganar eficiencias. Todo ello a pesar de que ya están operando a máxima capacidad y de que la directiva, incluso, señala que no son capaces de satisfacer toda la demanda de sus consumidores.

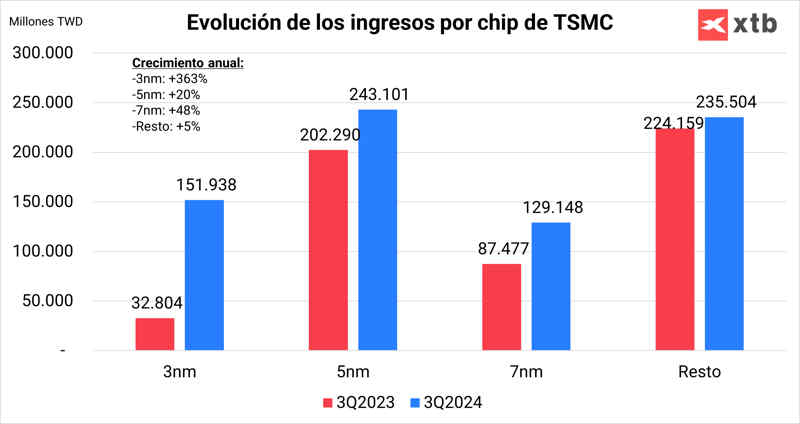

Lo que más no ha gustado de los resultados de TSMC es el importante aumento de los ingresos de los chips de 5 y 3 nanómetros, que son los más importantes para el desarrollo de la inteligencia artificial. En concreto, el despegue de los ingresos por chips de 3nm ha sido exponencial, no solo aumentando más de un 363% en un año, sino también batiendo las expectativas en un 25%. Este dato es relevante, ya que, mientras más pequeño sea el tamaño del chip, más dificultad hay para incluir transistores en él y, por tanto, más complicado es el proceso.

Esto supone también una gran especialización y dificultad para replicar el proceso, lo que le otorga a TSMC una importante barrera de entrada frente a competidores. Además, los clientes de TSMC no quieren arriesgarse a buscar otro proveedor (que, por otra parte, no lo hay tan especializado), ya que supondría un alto riesgo de que no cumpla con los pedidos en tiempo y forma. De hecho, hay que recordar que en agosto las acciones de Nvidia llegaron a caer un 13% debido a que se retrasaba el lanzamiento de su último sistema, llamado Blackwell, por fallos en el diseño encontrados por TSMC.

¿Os imagináis que se repite de nuevo por fallos en la producción? Es un coste de cambio muy grande que otorga una importante ventaja competitiva a TSMC. Por eso, se estima que tiene alrededor del 90% de la cuota de mercado en la fundición de chips de 3 y 5 nanómetros.

Por otro lado, TSMC ha aumentado sus previsiones para el año 2025, lo que indica el optimismo de la directiva. Hay que tener en cuenta que TSMC está en medio de la cadena de valor del sector de los semiconductores, por lo que su visibilidad es muy alta. Dicho esto, los resultados también han estado en gran medida influidos por la demanda del segmento de smartphones, que se trata de un sector cíclico. Al igual que en el 2023 perjudicó a los resultados, este 2024 está siendo bueno. En concreto, el crecimiento de este área es del 16%, hasta alcanzar el 34% de los ingresos de TSMC. Por ello, aunque el optimismo alrededor de la inteligencia artificial es alto, tenemos que tener en mente que este segmento sigue siendo relevante para la empresa y que podría generar mayor inestabilidad en los resultados del próximo año.

¿Por qué los resultados de TSMC son tan buenos y los de ASML tan malos?

Los resultados de TSMC contrastan de forma directa con los de ASML, que dio a conocer este martes sus cifras para el tercer trimestre. Frente a los buenos datos obtenidos por TSMC, ASML presentó unos resultados que decepcionaron enormemente al mercado, que tenía altas expectativas en la compañía holandesa. En concreto, ASML anunció unos ingresos y un beneficio neto que batió las expectativas del mercado, pero las reservas (que son las futuras ventas) fueron la mitad de lo que estimaba el consenso de analistas.

Además, TSMC está en un proceso de expansión global, construyendo nuevas fábricas en otros países diferentes de Taiwán, como Estados Unidos o incluso Alemania. Esto supone una reducción del riesgo geopolítico de TSMC y una mayor demanda de maquinaria para ASML.

Análisis realizado por los analistas de XTB