El informe de empleo de agosto resultó más débil de lo esperado y alineado con la batería de datos flojos de empleo publicados la semana pasada.

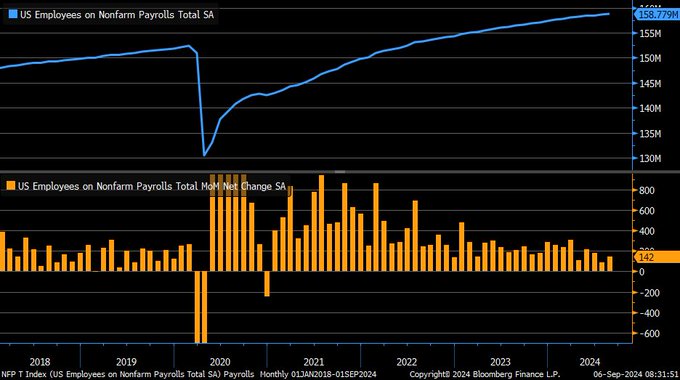

Se crearon en agosto 142.000 nuevos puestos de trabajo, frente a los 165.000 esperados por los expertos. La creación de empleos de julio fue revisada a la baja desde el bajo nivel de los 114.000 publicado entonces hasta sólo 89.000.

CREACIÓN DE EMPLEOS, EEUU

Considerando las constantes revisiones de creación de empleo, sistemáticamente a la baja, es muy probable que la cifra de 142.000 empleos sea mayor de los puestos de trabajo que en realidad se crearon en agosto.

En julio la rebaja fue considerable pero en junio también, al revisar los 206.000 iniciales a 118.000 finales.

No sería extraño que el dato final de agosto se aproxime o incluso termine siendo inferior a los 100.000, una cifra de gran importancia como veremos más abajo.

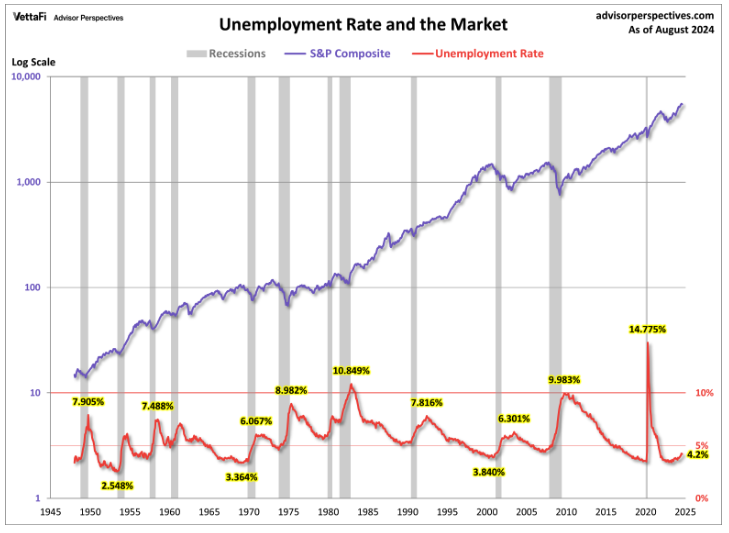

La tasa de paro descendió una décima hasta el 4.2%, de acuerdo con las proyecciones del consenso de expertos.

TASA DE PARO EEUU.

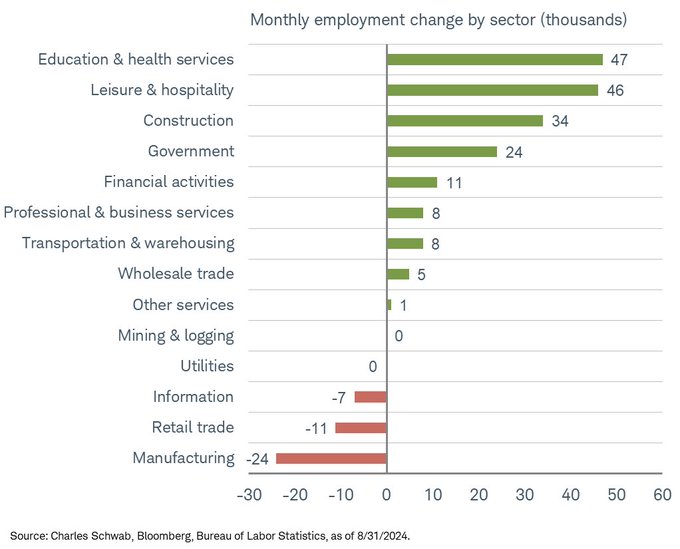

La partida que registró mayor creación de empleos en agosto fue, como cabía esperar por estacionalidad, la del sector de educación y servicios de salud.

DESGLOSE EMPLEO POR CATEGORIAS.

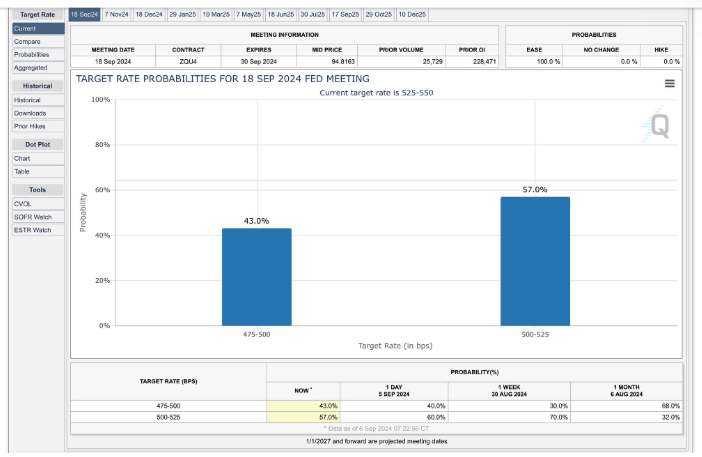

La confirmación del deterioro del mercado de trabajo en agosto provocó una sacudida bajista en las bolsas el viernes y también un rápido ajuste de expectativas de bajadas de tipos de interés, ahora con un 43% de probabilidad en favor de que la FED recortará tipos en 0.50 puntos, frente al 30% del jueves.

PROBABILIDAD BAJADA DE TIPOS EN 0.25 vs 0.50 PUNTOS.

Los Salarios mejoraron un +0.4% mensual (interanual +3,8% vs +3,7% estimado y +3,6% anterior) y aunque es una noticia positiva para los trabajadores y en alguna medida para las posibilidades del consumo, es también un factor a vigilar desde la óptica de la inflación.

La inflación se está comportando favorablemente y ha dejado de ser motivo de preocupación, ahora ha pasado a ser el empleo.

El precio barril de petróleo West Texas a la baja y cotizando en mínimos es responsable en buena medida de la tendencia generalizada de caída de los precios y mientras esa tendencia siga bajista seguirá la calma y disminución de los temores a un eventual brote de inflación.

El post del 23 de agosto sugería continuidad de las caídas del West Texas y objetivo inicial probable en la zona $65, ya ha sido prácticamente alcanzado:

- “en tanto que cotice por debajo de la zona de los $78 por barril el camino de menor resistencia seguirá siendo bajista y con posibilidad de descender a visitar los mínimos de 2023 en la zona de los $65 por barril”

WEST TEXAS, diario.

La inflación todavía no está aplacada y existe riesgo de asistir a algún susto en próximos meses, cuestión que abordaremos detalladamente en próximos posts.

Por eso tras la publicación del informe de empleo el viernes salieron inmediatamente miembros de la FED como Williams (presidente FED Nueva York) o Waller (consejero de la FED) reafirmando su convencimiento de bajar tipos, incluso con generosidad (0.50 puntos?) dependiendo de las circuntancias.

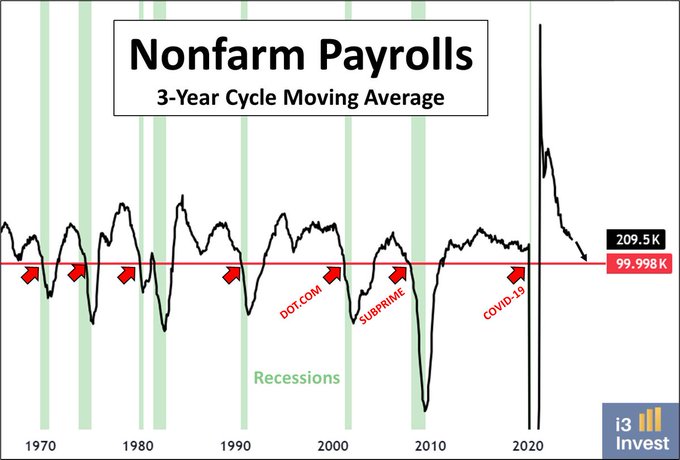

El temor acerca de la debilidad del mercado de trabajo está más que justificado y si la creación de empleos de agosto es revisada a la baja y queda en 100.000 o por debajo, surgirá otro nuevo motivo para la preocupación.

De acuerdo con la evidencia empírica, es complicado esquivar una recesión cuando la media móvil de 3 meses de la creación mensual de empleos desciende por debajo de los 100.000.

Ha sido un indicador adelantado clave en numerosas ocasiones, también en las críticas fases previas a las recesiones de los años 2.000 y 2.008.

CREACIÓN DE EMPLEO, MEDIA MÓVIL 3 MESES, vs RECESIONES

El deterioro del mercado de trabajo es una realidad que viene produciéndose desde hace meses, de manera lenta y silente pero segura.

- La Regla Sahm está activada, anunciando elevada probabilidad de recesión en el horizonte.

- La petición de subsidios al desempleo viene creciendo desde hace meses y todavía está en niveles bajos pero ha iniciado una tendencia claramente al alza (especialmente las peticiones continuadas en máximos de 3 años), la tasa de paro viene creciendo lenta pero segura desde hace meses también.

- La intención de nuevas contrataciones de los empresarios está decayendo.

- El nivel atual del indicador de nuevas contrataciones JOLTS ha caído hasta niveles de enero de 2021.

- El componente diferencial del empleo (horquilla entre el porcentaje de consumidores que opina que hay facilidad de encontrar trabajo y lo contrario) continúa en claro deterioro y es otro testigo adelantado de recesiones económicas tal como expusimos en el post antes referido, etcétera.

La inquietud de la FED es muy comprensible y afianzada con la evolución de datos macro en general, vean el índice e sorpresas económicas de Citi revelando las constantes decepciones de los expertos con los datos macro en el último año.

ÍNDICE DE SORPRESAS ECONÓMICAS, CITI.

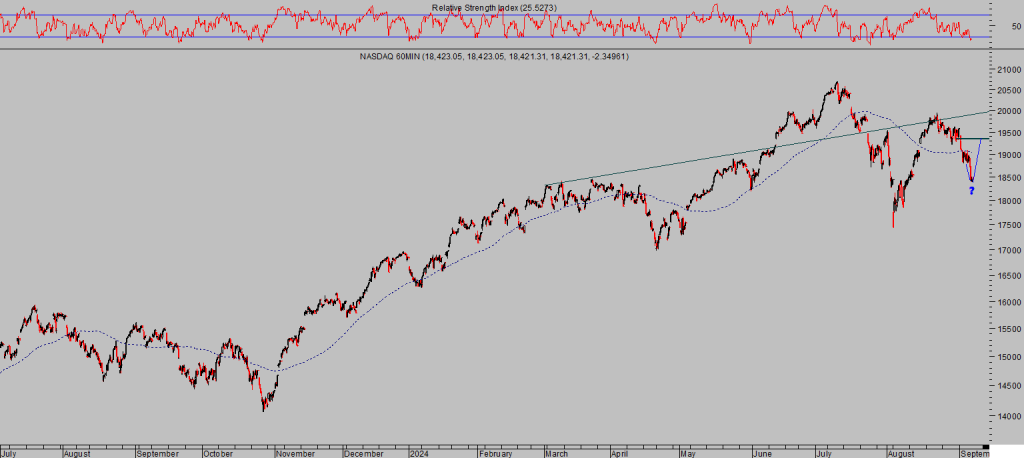

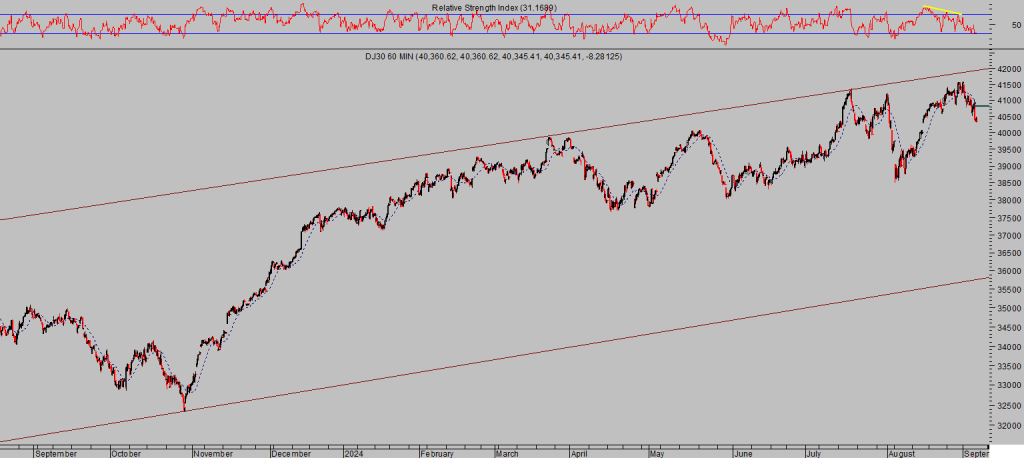

Las bolsas sufrieron un fuerte revés a la baja en la sesión del viernes, liderado por las fuertes caídas del sector tecnológico y sus grandes líderes (Nvidia -4.2% o Broadcom -10.3%). El Nasdaq perdió un -2.55%, el SP500 un -1.73% y el Dow Jones -1.01%.

Las ventas condujeron las cotizaciones de los distintos índices a la zona proyectada y señalada en post del viernes. ¿Rebotarán desde esta zona?.

NASDAQ-100, 60 minutos.

S&P500, 60 minutos.

DOW JONES, 60 minutos.

La situación de las bolsas y posibilidades, ahora que pronto comienza un periodo estacional clave, es de gran interés. Previsiblemente el mercado encontrará suelo de la corrección de corto plazo en curso y posteriormente tratará de conquistar nuevos máximos históricos, ¿desde qué niveles? (reservado suscriptores)

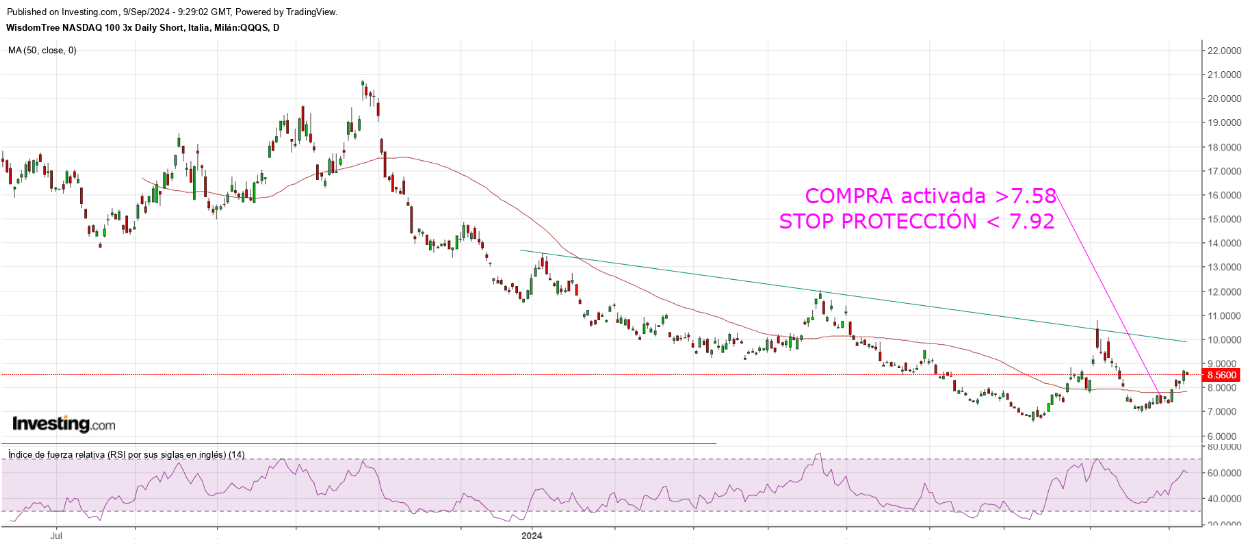

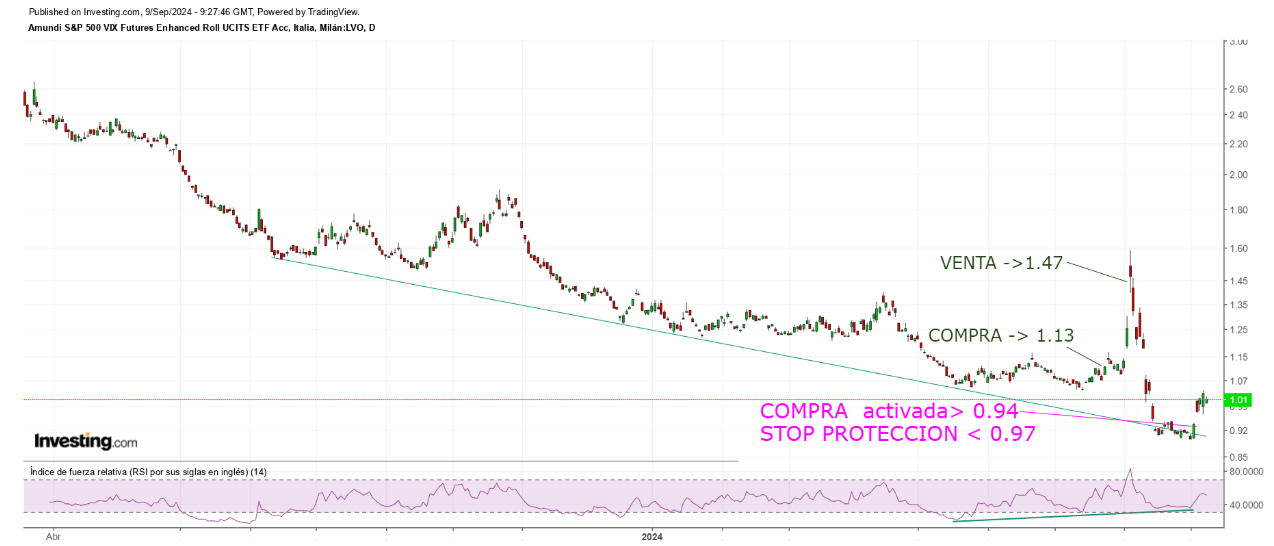

Nuestros lectores han rentabilizado las caídas de las bolsas en las últimas sesiones a través de sencillas estrategias de riesgo absolutamente bajo y controlado y un combinado rentabilidad-riesgo favorable (dos estrategias abiertas con sendos +13.3% y +8.2%).

Gracias al sistema empleado de control dinámico de `posiciones de riesgo estas posiciones tienen aseguradas ganancias mínimas positivas si el mercado repunta y en caso contrario continuarán sumando rentabilidad.

ETF BAJISTA NASDAQ -QQQS-, diario.

ETF VOLATILIDAD -LVO-, diario.

Esta semana se reúne el BCE y previsiblemente recortará de nuevo los tipos en 025 puntos. También, se publica en Estados Unidos la inflación al consumo, el miércoles, inflación a la producción el jueves o el Sentimiento del Consumidor de la Universidad de Michigan el viernes.

Mantenemos distintas estrategias de riesgo muy bajo y controlado, algunas abiertas y otras en espera de ser activadas, orientadas a aprovechar oportunidades ante cualquier desenlace de las cotizaciones en próximas fechas.

Antonio Iruzubieta

www.antonioiruzubieta.com – Información en cefauno@gmail.com