Episodio de risk off de corta duración, con unos mercados que, mayoritariamente, han recuperado niveles previos al lunes. Y lo han hecho sin necesidad de “cortafuegos” extraordinarios como la rumoreada bajada de tipos entre reuniones por parte de la FED. Entonces, ¿qué lo ha motivado? Datos macro y mensajes de algunos bancos centrales parecen haber devuelto la tranquilidad.

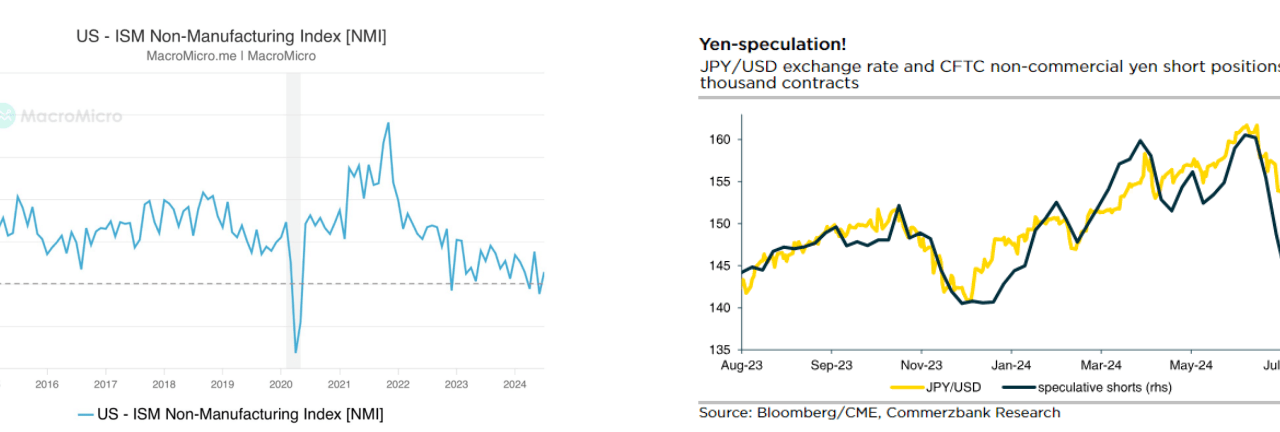

/ Tanto el ISM de servicios, como las peticiones semanales de desempleo (referencia secundaria dada la elevada periodicidad, pero que ha acaparado la atención en un momento de mayor vigilancia de los indicadores laborales) resultaron mejores de lo esperado, y movieron tanto a la renta fija como a la variable.

/ Desde las “intervenciones” verbales, FED y BoJ. Miembros de la Reserva Federal en defensa de una economía en la que no ven que “la moderación del mercado laboral se transforme en debilidad”. O del BoJ aclarando que no subirían tipos en momentos de inestabilidad de los mercados, y desmarcándose de los (rápidos) procesos de normalización seguidos en Estados Unidos o Europa.

/ Unos y otros restan apoyo a los temores de mercado de un aterrizaje brusco en Estados Unidos, o de políticas monetarias que queden “por detrás de la curva”, o de un rápido final del carry trade en yenes.

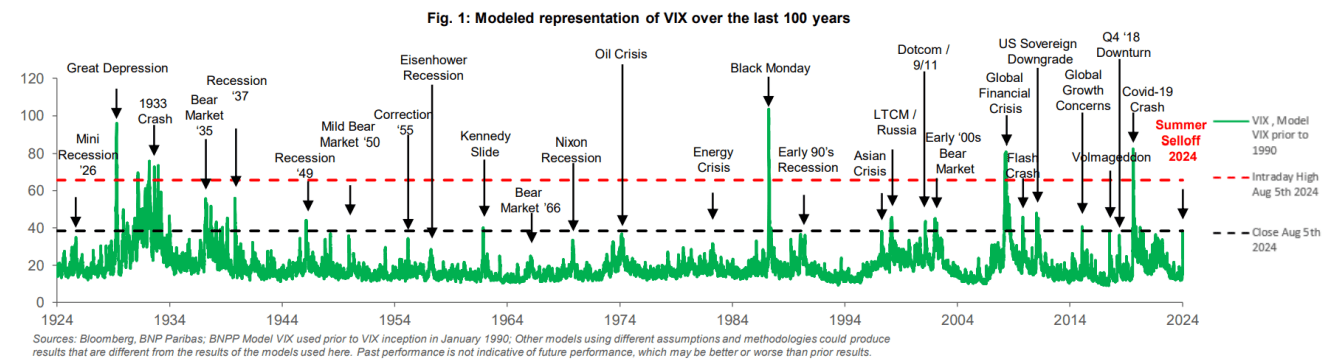

La volatilidad ha vuelto a niveles normalizado tras uno de los movimientos intradía más fuerte que se recuerdan, el sentimiento pesimista persiste pero ha mejorado, las mayores bajadas de tipos de interés que se habían puesto en precio se han suavizado, las TIRes han recuperado…Sólo la bolsa japonesa se mantiene un 10% por debajo de los niveles anteriores a la reunión del BoJ.

/ Aunque el risk off vivido pueda explicarse desde el posicionamiento (largos en las 7 Magníficas, carry trade en yenes, cortos de volatilidad…), parece sensato no quitar importancia a lo ocurrido, sino seguir centrando el foco en los motores de crecimiento macro y micro.

/ Con una temporada de resultados ya avanzada (85% de las empresas del S&P ya han publicado, con un porcentaje de sorpresas del 77%), y sin reuniones de política monetaria a la vista, a la espera de la cita de Jackson Hole (22-24 de agosto), seguirá siendo momento de recopilar datos. En esta semana, muy atentos a la inflación americana, que podría seguir en niveles moderados (subyacente en el +0,2% MoM), de continuidad del control de precios y así, de margen para el inicio de bajadas de tipos. También a las referencias de actividad (ventas al por menor, producción industrial). Implícitos que descuentan ahora algo menos de dos recortes de tipos de la FED en septiembre y 100 p.b. de aquí a finales de año.

/ También en el radar, elecciones americanas y Oriente Medio. De las primeras, ventaja de Harris en unas encuestas poco concluyentes aún. En cuanto a lo segundo, a la espera de conversaciones para un alto el fuego en Gaza que podrían darse la próxima semana, precio del crudo que parece más movido recientemente por expectativas de crecimiento que por el temor a una escalada del conflicto.

/ Europa, desplazada del centro de atención, ha tenido una semana macro ligeramente favorable, con recuperación de la producción industrial y fuerte aumento de los pedidos de fábrica en Alemania.

Andbank España

Un artículo del Observatorio del Inversor

ESTE DOCUMENTO HA SIDO REALIZADO POR ANDBANK, PRINCIPALMENTE PARA SU DISTRIBUCIÓN INTERNA E INVERSORES PROFESIONALES. ESTE DOCUMENTO NO DEBE SER CONSIDERADO COMO CONSEJO DE INVERSIÓN NI UNA RECOMENDACIÓN DE COMPRA DE NINGÚN ACTIVO, PRODUCTO O ESTRATEGIA. LAS REFERENCIAS A CUALQUIER EMISOR O TÍTULO, NO PRETENDEN SER NINGUNA RECOMENDACIÓN DE COMPRA O VENTA DE DICHOS TÍTULOS.