- En Estados Unidos, la actividad económica tiene tracción, hemos visto un PMI mejor de lo esperado la semana pasada y hemos conocido el dato preliminar del 2T, que ha sido mejor de lo esperado, 2,8% (2,0% est; 1,4% ant), impulsado principalmente por buenas métricas de consumo y de inversión empresarial. Por el lado de los precios, las presiones siguen intactas, descontando la primera bajada de tipos en septiembre.

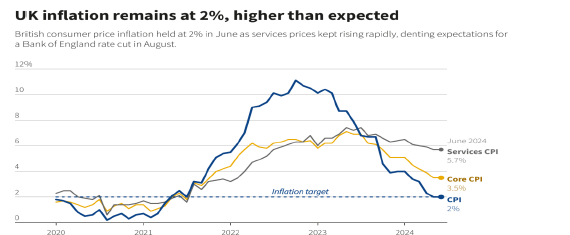

- En Reino Unido, tendremos reunión del BOE el próximo 1 de agosto. La incertidumbre ha ido creciendo debido a que los miembros del BOE no han hecho declaraciones en los últimos dos meses para no interferir en el proceso electoral. Se espera una votación ajustada y en estos momentos, el mercado descuenta una probabilidad del 50% de una bajada en agosto. La inflación ha bajado hasta cotas del 2% en mayo y junio, pero la clave estará en las métricas de salarios (el mercado laboral se ha enfriado, pero todavía lejos del objetivo) y en precios de servicios (5,7% en junio, lejos del 5,1% previsto por el BOE). Por otro lado, la reciente tracción de la actividad económica podría reducir cualquier urgencia por actuar rápido.

- En Japón, tendremos reunión del BOJ el próximo 31 de julio. En esta reunión tendremos más detalles del plan de reducir el programa de compra de activos (QT), en el siguiente paso para normalizar la política monetaria. El proceso se espera que sea progresivo para dar tiempo al mercado de digerir los bonos y evitar así un repunte en las tires.

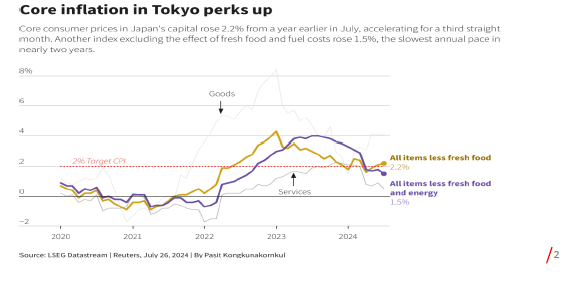

- También en Japón, hemos conocido el viernes, datos de inflación levemente por debajo de lo esperado, que arrojaba una métrica de 2,2% y que muestra que el crecimiento en precios se ha enfriado bajando la probabilidad de una subida de tipos la reunión de esta semana. En cuanto al Yen, contra el euro ha llegado a apreciarse más de un 4% en apenas dos semanas.

Andbank España

Un artículo del Observatorio del Inversor

ESTE DOCUMENTO HA SIDO REALIZADO POR ANDBANK, PRINCIPALMENTE PARA SU DISTRIBUCIÓN INTERNA E INVERSORES PROFESIONALES. ESTE DOCUMENTO NO DEBE SER CONSIDERADO COMO CONSEJO DE INVERSIÓN NI UNA RECOMENDACIÓN DE COMPRA DE NINGÚN ACTIVO, PRODUCTO O ESTRATEGIA. LAS REFERENCIAS A CUALQUIER EMISOR O TÍTULO, NO PRETENDEN SER NINGUNA RECOMENDACIÓN DE COMPRA O VENTA DE DICHOS TÍTULOS.