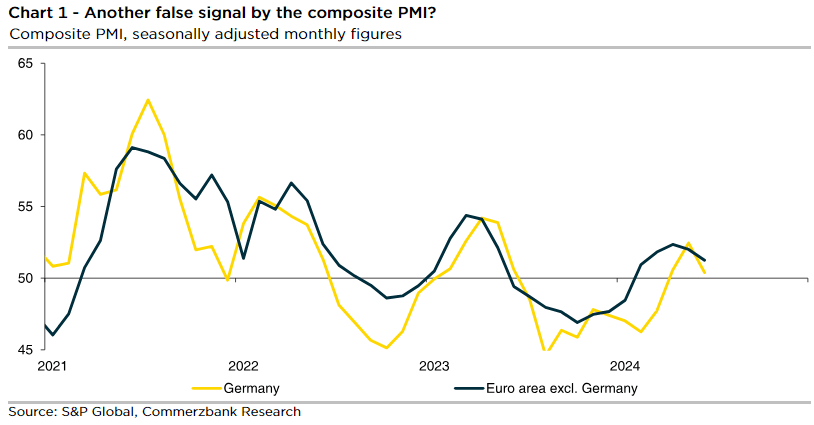

- Recapitulamos los mensajes que nos dejó Lagarde: necesita nuevos datos para ganar confianza sobre la inflación, reconociendo que las presiones domésticas son aún elevadas, pero que los indicadores adelantados sobre salarios sugieren moderación del IPC a lo largo de 2025. El mensaje fue ligeramente más sombrío sobre el crecimiento (atentos a próximos PMIs adelantados), más incierto especialmente desde la parte exterior-industrial. Decisión de tipos que no depende tanto de referencias aisladas, como de tendencia de los precios. Salvo sorpresas que cambien la visión sobre la desinflación, esperamos dos bajadas de tipos en 2024: septiembre y diciembre.

- EE.UU.: palabras de Powell que apuntan a mayor confianza en la evolución de la desinflación y a un mercado laboral más equilibrado (peticiones de desempleo al alza) siguen apuntalando la tesis de una primera bajada en septiembre. Trump sugiere a la FED no bajar los tipos antes de las elecciones y, en principio, dice que mantendría a Powell hasta el final de su

mandato. - Semana de actas y datos en Reino Unido: de corte mixto, con débiles cifras de ventas al por menor, una evolución salarial en línea con lo previsto, y una inflación de servicios sin la deseada cesión (IPC subyacente 3,5% YoY). Si a lo anterior, le sumamos unas actas dovish, se entiende que la probabilidad de recorte de tipos en agosto haya retrocedido (del 60% al 50%).

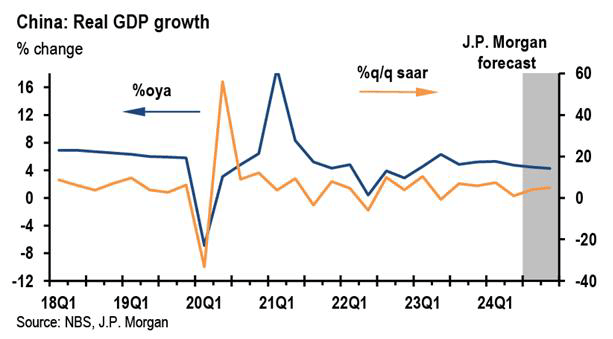

- China, entre el PIB y el congreso del partido comunista: débil dato el primero, con crecimientos del 4,7% YoY, por debajo del objetivo del 5% oficial. Del congreso, mensajes esperables en compromiso (con la demanda doméstica, el problema inmobiliario) y algunas medidas de estímulo (reforma impositiva). Mantenemos la visión negativa sobre los activos chinos, por crecimiento insuficiente, intervencionismo en los mercados y empeoramiento de las relaciones comerciales.

Andbank España

Un artículo del Observatorio del Inversor

ESTE DOCUMENTO HA SIDO REALIZADO POR ANDBANK, PRINCIPALMENTE PARA SU DISTRIBUCIÓN INTERNA E INVERSORES PROFESIONALES. ESTE DOCUMENTO NO DEBE SER CONSIDERADO COMO CONSEJO DE INVERSIÓN NI UNA RECOMENDACIÓN DE COMPRA DE NINGÚN ACTIVO, PRODUCTO O ESTRATEGIA. LAS REFERENCIAS A CUALQUIER EMISOR O TÍTULO, NO PRETENDEN SER NINGUNA RECOMENDACIÓN DE COMPRA O VENTA DE DICHOS TÍTULOS.