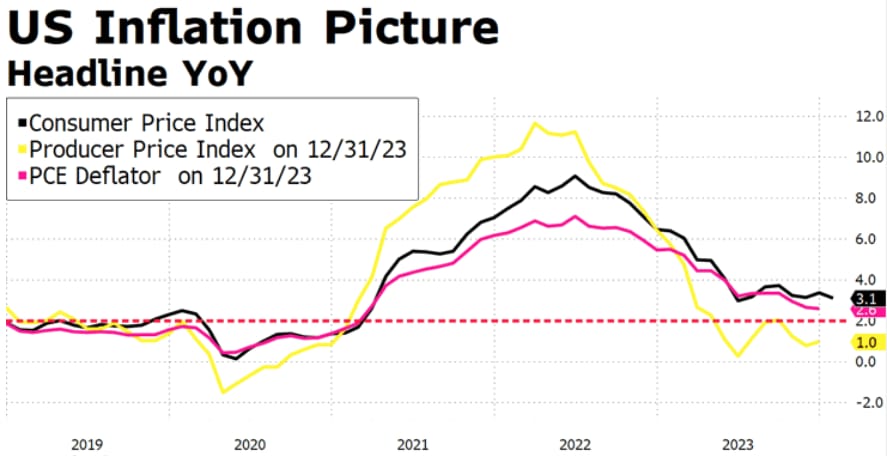

Observamos un repunte de las curvas tras un IPC de Estados Unidos que, a pesar de seguir bajando, en enero decepcionó por primera vez en más de medio año (+3,1% vs +2,9% esperado vs +3,4% anterior).

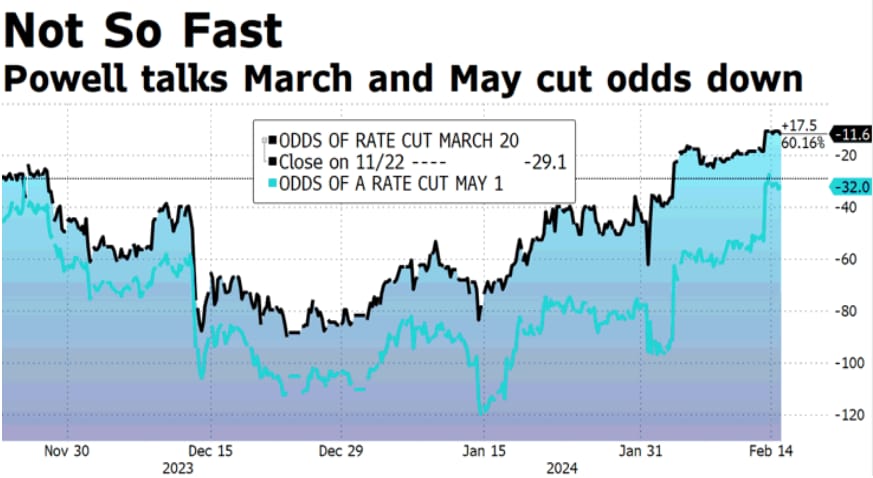

Enfriando expectativas de bajadas de tipos inminentes, para trasladarse a junio, ayer Goolsbee (FED) dijo que unos meses de inflación ligeramente más alta, aún serían consistentes con un camino de regreso a la meta, enfatizando no juzgar tendencias a partir de datos de un mes.

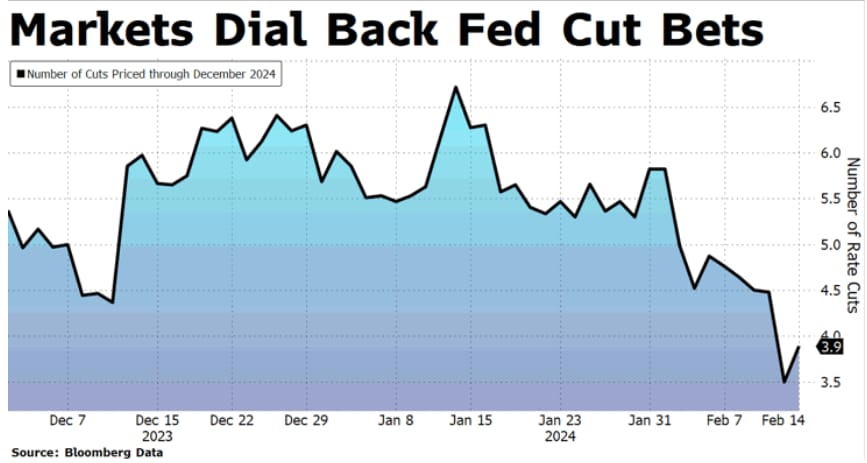

Este movimiento ayuda a cerrar el GAP que se había abierto entre las previsiones 2024 de la FED (3 recortes / 75 pbs) y las expectativas que descontaban los mercados (actual 4 recortes / 100pbs). Los tiempos serán más lentos, pero la tendencia es clara.

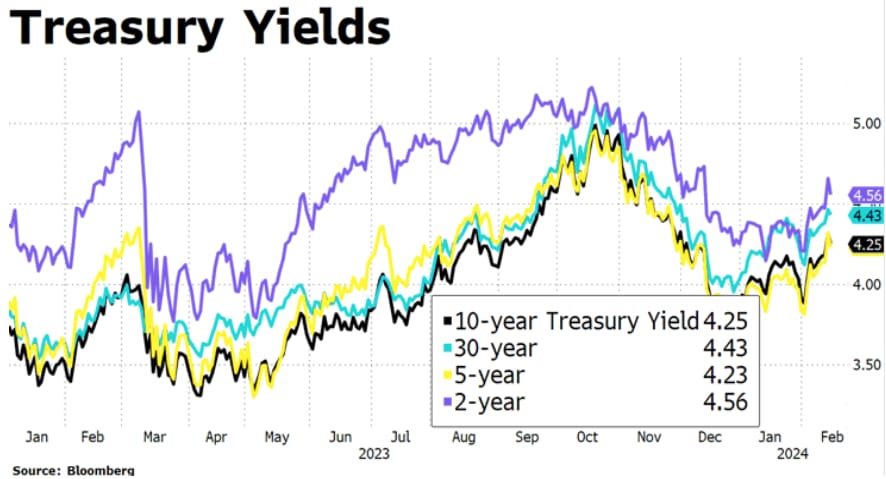

Tal y como anticipamos la inflación repuntará en el primer semestre de 2024, retrayendo las bajadas de tipos hasta verano. Los mercados están apoyados en buenos resultados corporativos y un crecimiento suficiente para evitar la recesión, pero lo suficientemente bajos para evitar generar más inflación (soft landing).

Andbank España

Un artículo del Observatorio del Inversor

ESTE DOCUMENTO HA SIDO REALIZADO POR ANDBANK, PRINCIPALMENTE PARA SU DISTRIBUCIÓN INTERNA E INVERSORES PROFESIONALES. ESTE DOCUMENTO NO DEBE SER CONSIDERADO COMO CONSEJO DE INVERSIÓN NI UNA RECOMENDACIÓN DE COMPRA DE NINGÚN ACTIVO, PRODUCTO O ESTRATEGIA. LAS REFERENCIAS A CUALQUIER EMISOR O TÍTULO, NO PRETENDEN SER NINGUNA RECOMENDACIÓN DE COMPRA O VENTA DE DICHOS TÍTULOS.