En un mercado en el que la aversión al riesgo es el nombre del juego, Tesla Inc se ha comportado notablemente bien para una acción con sus fundamentos.

La fortaleza se debe principalmente a la impresionante actuación de la empresa a la hora de sortear los retos de la cadena de suministro y la mayor inflación de las últimas cuatro décadas. Durante los dos últimos años, la empresa con sede en Austin (Texas) ha pulverizado sistemáticamente sus anteriores récords de entrega de autos a pesar de la escasez generalizada de semiconductores, mano de obra y piezas, un sinfín de retos que han paralizado las plantas de sus rivales durante meses.

La última prueba de la capacidad de ejecución y entrega de Tesla se produjo el fin de semana, cuando la empresa lanzó su informe de entrega de autos del tercer trimestre.

A pesar de no alcanzar las previsiones alcistas de Wall Street de 364,660 vehículos, las entregas de vehículos de Tesla repuntaron hasta un récord de 343,830, frente a los cerca de 255,000 del trimestre anterior, cuando un cierre temporal de su fábrica en China perjudicó la producción.

Las entregas trimestrales son uno de los indicadores más vigilados de los resultados financieros del fabricante de automóviles.

Tesla señaló que el déficit de entregas reflejaba los cambios que está realizando en sus procesos que, según dijo, «llevaron a un aumento de los autos en tránsito al final del trimestre». El ajuste, según la empresa, era necesario porque a medida que crecen los volúmenes de producción, la capacidad de transporte de vehículos es «cada vez más difícil de asegurar» a un costo razonable.

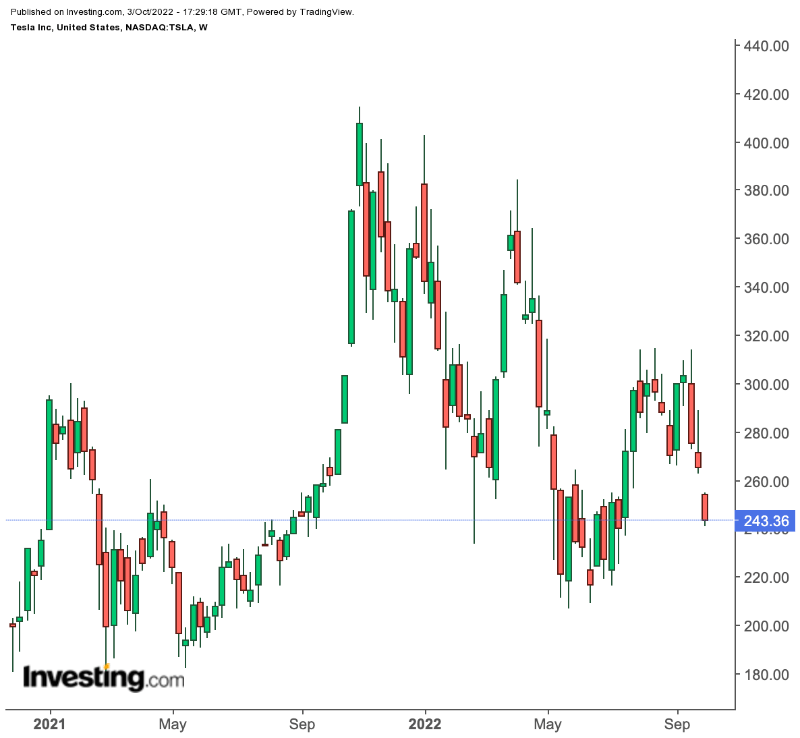

Este fallo en las entregas, sin embargo, está perjudicando a las acciones de Tesla, que bajan más de un 8% en el momento de escribir este artículo.

La preocupación es que la demanda podría debilitarse en medio de las turbulencias económicas mundiales, lo que haría más difícil para Tesla cumplir su objetivo de producción anual del 50% de crecimiento de la producción.

Crecimiento a largo plazo

Sin duda, será difícil que Tesla se proteja del impacto de una recesión en toda regla. Sin embargo, todavía hay muchas razones de peso para creer que la empresa está entre los valores tecnológicos que deberían estar en su lista de compras para aprovechar la debilidad del mercado bajista.

La mayor de ellas es que la historia de los vehículos eléctricos está todavía en las primeras fases de su crecimiento, y los retos de Tesla están principalmente ligados a la mejora de la producción y no a la generación de demanda. Debido a este posicionamiento único dentro de la industria automovilística y al seguimiento de culto del que gozan sus productos, las acciones de Tesla probablemente se mantendrán bien respaldadas en una posible recesión, en mi opinión.

Destacando estas ventajas, Goldman Sachs mantuvo esta mañana una calificación de compra sobre las acciones de Tesla, diciendo que la compañía seguirá beneficiándose del cambio a largo plazo hacia los vehículos eléctricos. El banco de inversión dijo en una nota a los clientes:

″[Creemos] que la empresa sigue estando bien posicionada para impulsar sólidos volúmenes y márgenes/FCF (flujo de caja libre) en el futuro, y el problema de los vehículos en tránsito es un factor atenuante de la falta de entregas del tercer trimestre».

Suponiendo que la demanda de los autos de Tesla siga siendo fuerte, ayudada por los incentivos globales para la industria de los vehículos eléctricos y el aumento de los precios de la gasolina, una recesión también puede resolver muchos de los problemas a los que la empresa se enfrenta ahora y que dificultan su crecimiento. En ese escenario, los precios de las materias primas – el acero, el aluminio y el cobre– bajarán, y los costos laborales disminuirán.

Musk dijo a los accionistas el mes pasado que está viendo cómo se afianzan estas tendencias deflacionistas:

«Lo interesante que estamos viendo ahora es que la mayoría de nuestras materias primas, la mayoría de las cosas que entran en un Tesla -no todas, pero sí más de la mitad- los precios tienden a la baja en seis meses».

Sin embargo, tener un sólido potencial de crecimiento a largo plazo no es suficiente para salvar a los inversionistas de Tesla de la extrema volatilidad, en su mayoría resultado de los salvajes vaivenes de Elon Musk. La última fuente de esta volatilidad es la batalla judicial en curso entre él y Twitter después de que se echara atrás en su acuerdo para comprar la empresa de medios sociales por 44,000 millones de dólares.

Si Twitter consigue un veredicto favorable, el jefe de Tesla podría verse obligado a completar el acuerdo con algunas implicaciones para los accionistas de Tesla. Este verano, Musk se deshizo de acciones de Tesla por valor de 6,900 millones de dólares para construir una caja de guerra antes de un juicio sobre el asunto de Twitter.

Conclusión

Las acciones de Tesla, en mi opinión, son un buen nombre para tener en su lista de compras en este mercado bajista. La empresa está aumentando rápidamente su producción, al tiempo que se encuentra en una excelente posición para beneficiarse de un cambio global hacia los vehículos eléctricos. Tesla tiene un largo recorrido de crecimiento que hace que su demanda esté aislada de los vientos en contra de la economía a corto plazo.

Divulgación: En el momento de escribir este artículo, el autor no posee Tesla. Las opiniones expresadas en este artículo son únicamente la opinión del autor y no deben tomarse como un consejo de inversión.

![]()

Artículos publicados con la autorización de Investing.com. Por favor, consulte importantes advertencias de riesgo y legales.