Ayer comenzó la reunión de julio del Comité de Mercados Abiertos de la Reserva Federal -FOMC-, dos días de deliberaciones que finalizan los miércoles con la presentación de comunicado y rueda de prensa del presidente, Sr Powell, para explicar los fundamentos detrás de las decisiones acordadas.

En esta ocasión, se ha producido una curiosa anomalía cuando pocos minutos después de la apertura del mercado, en rojo, se dio a conocer una decisión de las autoridades monetarias.

Reactivar los programas de ayuda más allá de lo estipulado, vean comunicado.

La FED se dispone a extender los programas actuales «Lending Facilities» hasta el 31 de diciembre, hasta ayer estaban previstos para vencer el 30 de septiembre.

La noticia llegó en un momento de mercado débil y cayendo, haciendo de nuevo magia alcista o contención de las ventas. Las bolsas reaccionaron al alza desde mínimos llegando casi a pasar a terreno positivo y deambulando en zona de máximos de la sesión, alrededor de dos horas antes del cierre regresaron las ventas y caídas que condujeron a los índices a cerrar en negativo, el Nasdaq abajo un -1.2%, un -0.65% el SP500 y el Dow Jones se dejó un -0.77%

NASDAQ-100, 15 minutos.

Extender los programas de liquidez es una medida poco novedosa, más madera, y forma parte de las previsiones que manejamos desde hace semanas invitando a proyectar un crecimiento del balance de la institución monetaria USA hacia los $10 billones. Este año podría cerrar con el balance en las inmediaciones de los $8.6 billones, el objetivo de los $10 billones podría ser alcanzado tan pronto como en 2021.

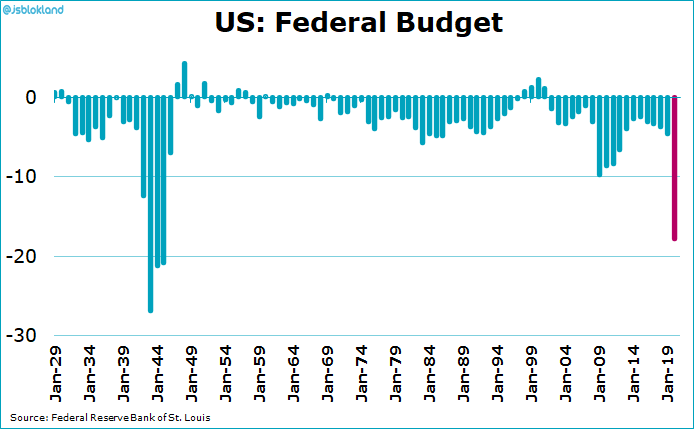

Las necesidades de liquidez del Tesoro son de un tamaño monstruoso y con el adverso efecto «crowding out» en marcha, no será nada fácil que sin ayuda de la FED pueda colocar emisiones deuda entre inversores particulares e instituciones estimadas para 2020 en la friolera de $719.000 millones (más detalles en post de mañana).

Después de la noticia de la FED ayer, hoy finaliza la reunión del FOMC y el comunicado final de la reunión podría contener alguna nueva sorpresa de impacto alcista para las bolsas. Además, el Congreso presumiblemente pronto divulgará el acuerdo alcanzado sobre un nuevo esfuerzo fiscal y extensión del programa de asistencia al desempleado por COVID, es decir, subsidiar durante más tiempo a cerca de 17 millones de personas.

Como mínimo, otro billón de dólares contra déficit!.

El mercado responderá, o no, a las zanahorias de las autoridades en la recta final de mes a la tradicional estacionalidad de las jornadas alrededor del fin de cada mes, con sesgo alcista. Los índices se encuentran al borde del precipicio correctivo y podrían salvarse de perforar referencias técnicas relevantes en las próximas sesiones.

Sería, en tal caso, sólo una pausa antes de continuar con la corrección iniciada desde los máximos de hace 7 semanas en algunos índices como el Dow Jones, por ejemplo.

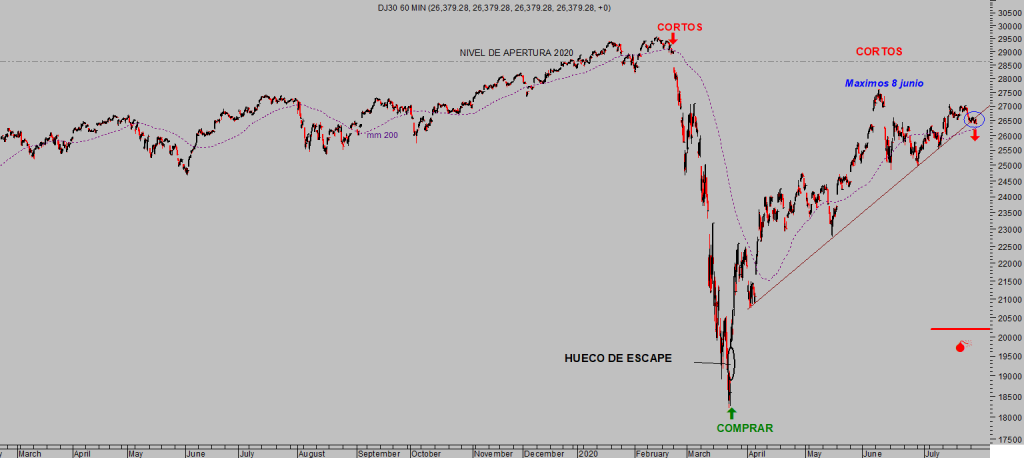

DOW JONES, 60 minutos.

Por tanto, además de la monstruosidad del volumen y ritmo de acumulación de deuda en el balance de la FED también el mercado deberá cotizar en algún momento la evolución del déficit presupuestario USA, encaminado hacia el 20% del PIB en el actual ejercicio fiscal, histórico nivel sólo superado en la Segunda Guerra Mundial.

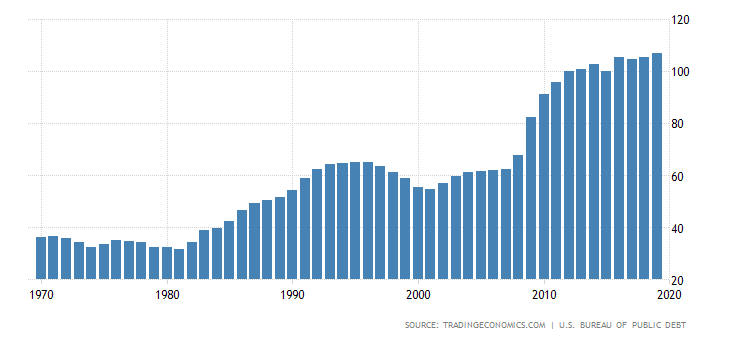

El ratio Deuda – PIB de Estados Unidos rebasó hace una década la línea roja del 90% (según estudio de profesores de Harvard Carmen Reinhgart y Sr. Rogoff cuando un país rebasa ese umbral comienzan los problemas de crecimiento económico, alejamiento de su potencial, dependencia de deuda…).

RATIO DEUDA-PIB, USA.

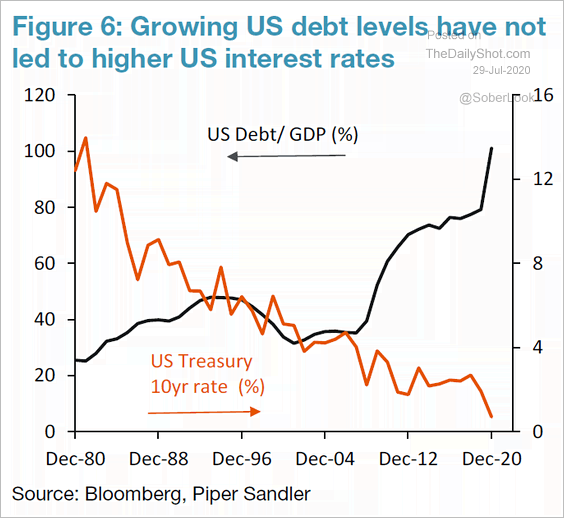

El nivel actual del ratio alcanza el 107% y lo peor son las previsiones para el cierre de 2020 y también para 2021, apuntando al 141% y 146% respectivamente. La única forma posible de hacer sostenible la situación y sobrellevar cargas de deuda tan abultadas es mediante las políticas de tipos cero -ZIRP- y la intervención masiva de las autoridades en los mercados secundarios de deuda.

Los tipos de interés bajos o inexistentes hacen posible que el Tesoro no colapse pero la manipulación de las autoridades genera graves distorsiones de consecuencias indeseadas.

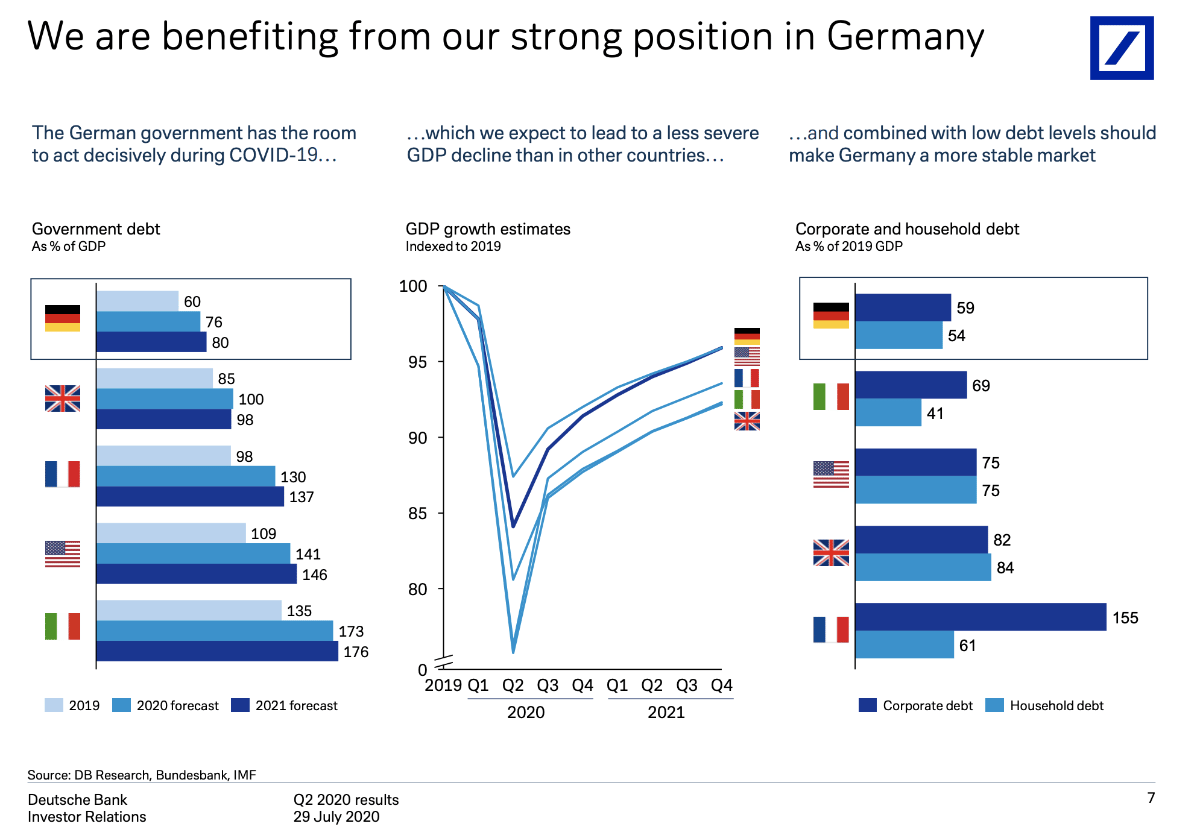

Vean comparativa de situación de deuda y previsiones de distintos países elaborada por analistas de Deutsche Bank, la posición de partida de Alemania es notablemente más favorable que la americana, también que la del resto de países de la comparativa siguiente, vean:

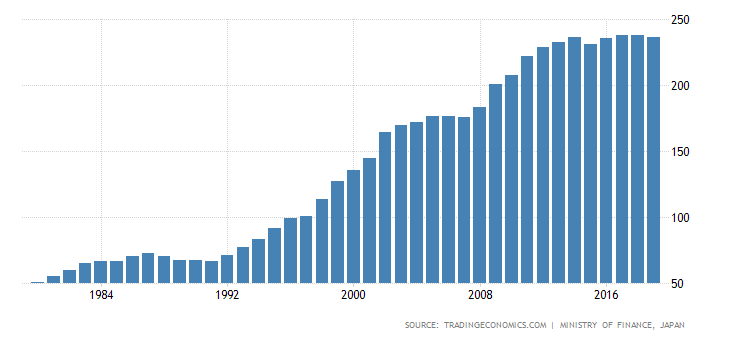

Siempre queda, como consuelo, mirar la evolución del ratio en uno de los líderes del disparate de acumulación de deuda, Japón, merodeando desde hace años el 250%.

RATIO DEUDA – PIB, JAPÓN.

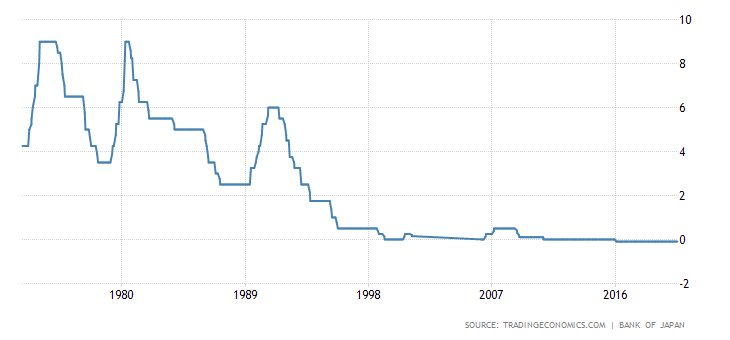

Japón fue pionero en la aplicación de políticas monetarias heterodoxas, de tipos de interés cero o de expansión de balance vía programas QE, en vigor desde hace más de 25 años:

TIPOS DE INTERÉS JAPÓN.

En este contexto de adversidades, avanza la temporada de presentación de resultados empresariales USA del segundo trimestre, de las 140 compañías del S&P500 retratadas hasta la fecha, cerca del 80% han batido expectativas de consenso, tal como cabía esperar el «juego de expectativas» de Wall Street vuelve a obrar milagros.

Los analistas disponen de información de primera mano de las empresas, muchas de ellas son a su vez clientes de los grandes intermediarios, y pueden proyectar un rango de beneficios con precisión muy superior a la del resto de mortales.

Wall Street suele saber los rangos previstos con antelación a la presentación de resultados pero divulgan unos objetivos generalmente por debajo de la realidad que ellos conocen para después, independientemente de que el resultado final sea positivo o negativo, los resultados finales sean siempre «mejor de lo esperado» y se pueda justificar una reacción al alza de la cotización.

Esta ocasión no está siendo diferente, con cerca del 80% de empresas habiendo «batido» expectativas de beneficios y el 68% expectativas de ingresos, la caída de resultados está siendo histórica y próxima al 40% proyectado, con el agravante de que algo más de la mitad de empresas del SP500 ha decidido eliminar los «forward guiding» o previsiones de futuro dada la gran incertidumbre.

La niebla es tan espesa que ni las propias empresas son capaces de vaticinar lo que depara el futuro a las cuentas de sus empresas.

Vean cuadro de crecimiento de beneficios y expectativas proyectadas para los próximos trimestres en los distintos sectores así como en el conjunto del índice S&P500.

Al margen de los tejemanejes de Wall Street para confundir a los inversores, queda de manifiesto el hecho de que las empresas también están sufriendo el impacto del COVID y que el rally desde mínimos de marzo no responde a la mejora de las ventas o mejora del beneficio por acción, sino a una expansión de múltiplos (PER) histórica (más info sobre resultados en post de mañana).

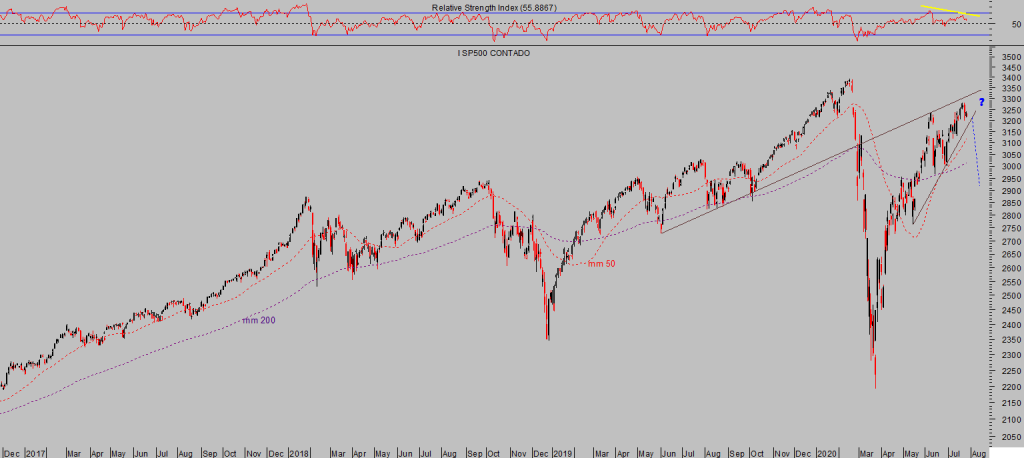

Las bolsas hicieron techo hace más de un mes, excepto el Nasdaq que ha continuado sosteniendo al conjunto gracias a sus estrellas FANGMAN, y desde entonces han intentado acercarse o superar aquellos niveles máximos, sin éxito, y dibujan un rango lateral en zona de máximos mientras continúa el deterioro de datos internos, indicadores y osciladores. El mercado está perdiendo momentum al tiempo que distribuye papel.

El número de acciones que acompaña a los índices al alza es cada vez más bajo, tal como reflejan los nuevos máximos/nuevos mínimos o las líneas de Avance/Descenso. Un detalle de interés es la capacidad del SP500 para subir con caídas de su línea avance-descenso y las consecuencias estadísticas.

La última se ha producido recientemente, el índice subió un considerable +0.75 en la misma sesión que caída la línea mencionada, un hito que se registra pocas veces. En concreto, se ha producido en 12 sesiones en más de 3 décadas, 10 en el periodo 1999-2001,otras en 2008 y la última ahora. En las 11 anteriores las bolsas estaban en plenos procesos de distribución y/o inmersos en correcciones duras de las cotizaciones.

S&P500, diario.

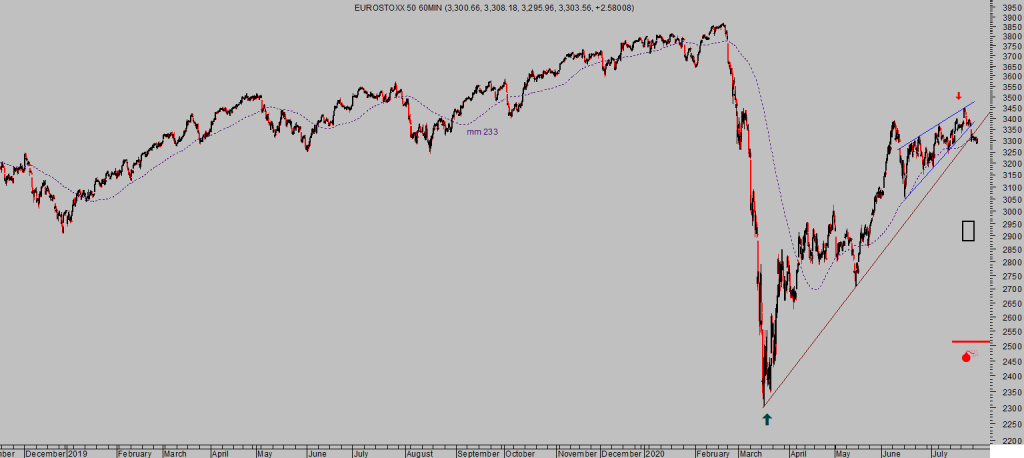

Este viernes será la última sesión bursátil del mes de julio y de particular importancia para las lecturas técnicas en horizontes temporales de corto, medio e incluso largo plazo. el cierre mensual será muy relevante para atisbar las intenciones y el futuro del mercado, también de los índices europeos.

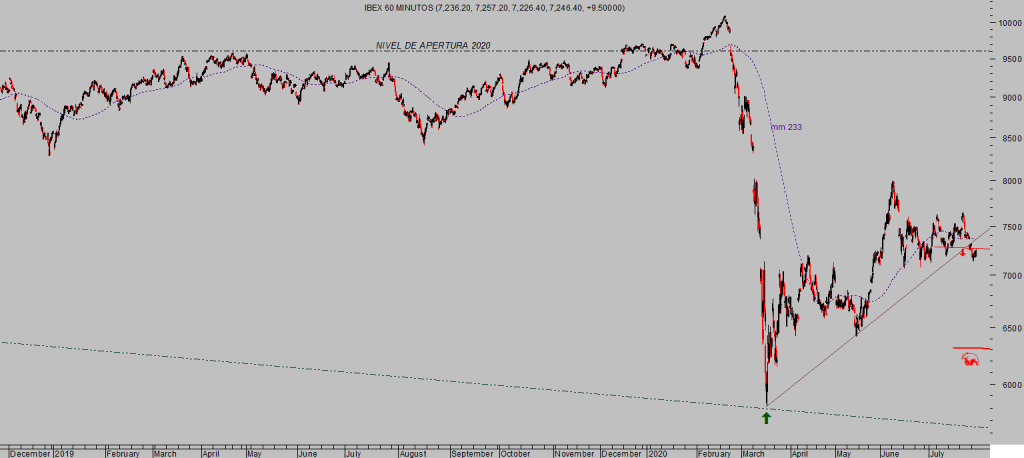

IBEX-35, 60 minutos.

EUROSTOXX-50, 60 minutos.

DAX-30, diario.

La próxima semana analizaremos la situación técnica y perspectivas con los datos de cierre mensual.

Antonio Iruzubieta

www.antonioiruzubieta.com – Información en cefauno@gmail.com