El texto de las previsiones para las materias primas de cara a la semana entrante que publica Investing.com los lunes suele examinar las previsiones de los precios del petróleo y el oro para la siguiente semana de negociación. Sin embargo, En esta serie de dos partes —la primera se publicó el domingo—, examinamos los intentos de la administración Trump de salvar a la industria petrolera de Estados Unidos ante el colapso de la demanda de crudo de la crisis del coronavirus y la guerra de producción y precios entre titanes del mercado de Arabia Saudí y Rusia. Puede leer la parte 1 aquí.

Continuamos con el mismo tema en esta última entrega, y también exploramos las condiciones económicas y a largo plazo requeridas para la recuperación del mercado:

Si alguien pensaba que el petróleo alcanzaría los 40 dólares esta semana porque Donald Trump podría hacer que los saudíes y los rusos reduzcan en millones de barriles su producción simplemente pidiéndoselo o amenazándolos para salvar el petróleo de esquisto de Estados Unidos, que presione el botón de reinicio en su cabeza.

Pasando de su postura de «ni pensarlo» del viernes, al modo «haré lo que tenga que hacer» el sábado, para después cambiar a una postura de «si el precio del petróleo sigue como está» para el domingo, el presidente de Estados Unidos ha sido de lo más ambivalente en su amenaza de gravar el petróleo saudí y ruso para proteger a los perforadores de su nación.

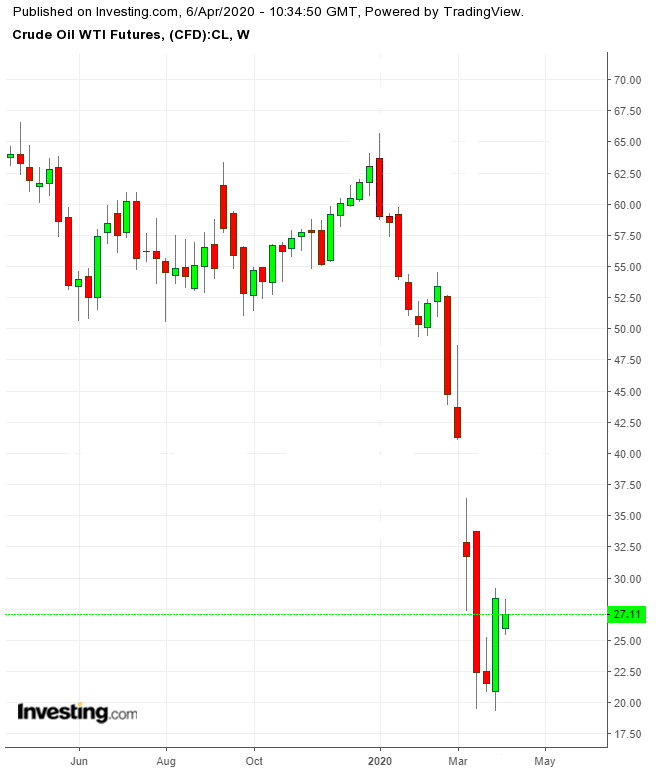

Después de que el petróleo West Texas Intermediate registrara una subida histórica del 32% la semana pasada y el Brent del Reino Unido se disparara un 37% tras los tuits de Trump de que Riad y Moscú podrían restar 15 millones de barriles al día de un mercado ya lastrado por una gran superabundancia gracias a sus llamadas a sus líderes, ambos cayeron durante la jornada de negociación del lunes en Asia al hacerse evidente que el mercado estaba siguiendo una pista falsa.

En lugar de mantener su caída inicial, los dos petróleos de referencia se apartaron de sus máximos a última hora de la jornada de negociación en Singapur, tras seguir la estela al alza de los futuros del índice Dow Jones de Wall Street antes de la apertura de Nueva York, de nuevo tras los comentarios de Trump de que la amenaza del coronavirus se estaba «estabilizando» en algunos puntos álgidos de Estados Unidos. El principal experto en pandemias del país, Anthony Fauci, por su parte, ha dicho que aún es pronto para hacer esa afirmación.

Trump ha advertido a los estadounidenses la semana pasada que se preparen para unas «muy complicadas» dos semanas de coronavirus. Mi pronóstico es que los productores de petróleo de Estados Unidos deben prepararse para al menos dos semanas muy complicadas y un período aún más largo en que el petróleo seguirá en no más de 20 dólares, ya que la economía probablemente podría tardar 20 meses o tal vez más en volver a los niveles previos a la crisis tras las épicas pérdidas de empleo, la inminente recesión, y la posible depresión que están por venir.

«Es la economía»

La campaña de Bill Clinton de 1992 para la Casa Blanca lo dijo muy acertadamente: «¡Es la economía, estúpido!»

Más que cualquier otro activo, las materias primas son el verdadero reflejo de una economía, ya que son los elementos básicos de la vida cotidiana. Y el petróleo es la mercancía que literalmente mueve el mundo. Ahora, con más del 90% de la economía mundial paralizada mientras las autoridades tratan de restringir el contacto y el movimiento entre personas para evitar la propagación de la crisis del coronavirus, el petróleo como mercado está prácticamente muerto. Sencillamente va a empeorar mucho antes de poder mejorar mínimamente.

«La economía de Estados Unidos no se ha detenido, pero es como estampar un coche contra un muro de ladrillos a 150 kilómetros por hora y, para que vuelva a funcionar, alguien tiene que volver a montar el coche, y luego tienes que querer subirte a ese coche y conducirlo de nuevo», explica Tariq Zahir, fundador de Tyche Capital Advisors, con sede en Nueva York. «Así de mal está la cosa».

Para que nos hagamos una idea de lo malo que es, la industria de la aviación mundial está prácticamente confinada en tierra, excepto los vuelos médicos y de emergencia. La consultora Rystad Energy cree que la demanda de combustible para aviones será la más perjudicada, con un descenso de al menos un 21% de la demanda de este año con respecto a 2019.

Nadie puede conducir tampoco sin una razón justificable en la mayoría de los países del mundo. Las reservas de gasolina de Estados Unidos aumentaron la friolera de 7,5 millones de barriles la semana que concluía el pasado 27 de marzo, frente a las previsiones de un aumento de alrededor de 1,95 millones de barriles. Se espera un aumento aún mayor correspondiente a la semana pasada, que concluía el 3 de abril. Moody’s estima que las ventas mundiales de automóviles podrían descender un 2,5%, una estimación conservadora cuando menos. La demanda mundial de combustible para automóviles disminuirá un 5,5%, es decir, 2,6 millones de barriles interanuales, según Rystad.

Los cruceros se enfrentan a un desastre aún peor, y la mayoría parece ir a colapsar sin un rescate del Gobierno.

Ciudades estadounidenses de las que nunca dormían, como Nueva York o Las Vegas, ahora apenas se mantienen despiertas. Las grandes atracciones turísticas de todo el año como Disneyland, así como los parques temáticos de temporada están cerrados. No sólo están cerrados los negocios icónicos como Macy’s, Apple y Best Buy, incluso los comercios pequeños, como la tienda de pizza de la esquina, las tiendas de ropa de barrio y los talleres de reparación de automóviles podrían tener que cesar su actividad pronto.

Grandes o pequeños, cada uno de ellos contribuye a la enorme demanda de camiones que alimenta una gran parte del consumo de combustible que conformó el componente de la demanda de petróleo.

Sí, todavía tenemos el aumento de la actividad relacionada con el transporte y los camiones ya que las empresas de venta online y mensajería, desde Amazon a United Parcel Service y FedEx, trabajan sin descanso para atender los pedidos y han expandido su capacidad de entrega al máximo.

Las reservas de productos destilados de Estados Unidos cayeron inesperadamente en 2,2 millones de barriles durante la semana que concluía el 27 de marzo, frente a las expectativas que apuntaban a un aumento de alrededor de 1,03 millones de barriles. La producción de combustible destilado también aumentó en 5 millones de barriles. En la interpretación más simplista, eso destaca un gran aumento de la demanda de combustible de camiones.

Sin embargo, esa cifra no es fiel reflejo del descenso de la demanda en el ámbito de los trasportistas, como el transporte de automóviles nuevos de las fábricas a los concesionarios.

Los fondos petroleros, también en apuros

Zahir ha dicho que cree que un buen número de fondos de cobertura del entorno energético cerrarán también por falta de fondos, añadiendo que ya no tiene prácticamente ninguna posibilidad de recaudar dinero para su Tyche Capital.

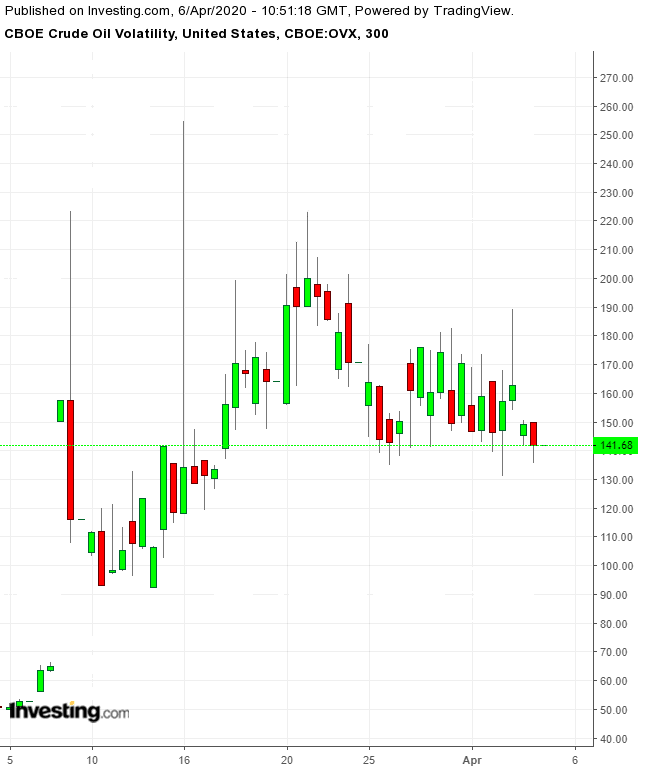

Sin embargo, todavía sobrevive como trader que comercializa sus propios productos. Con la dosis diaria de información precisa y la desinformación sobre el virus, el petróleo y la economía, hay mucha volatilidad en el mercado, y deberíamos mantener una posición corta, bajista, en la mayoría de los casos.

El índice de volatilidad del petróleo crudo CBOE ha subido tres dígitos desde el 6 de marzo, la última subida tras los tuits de Trump sobre la situación Arabia Saudí-Rusia el viernes.

«Lo mejor sería jugar con el contango, ya que todavía tenemos uno de los contangos más enormes de la historia», dice Tariq Zahir, fundador de asesoría petrolera Tyche Capital Advisors con sede en Nueva York, refiriéndose al descuento del contrato de futuros al contado y al petróleo para entrega inmediata o más anticuada.

Durante la jornada de negociación de este lunes en Asia, el Brent al contado para entrega en junio estaba más barato, en 1,50 dólares por barril, frente al Brent para entrega en julio, una diferencia que destaca la dinámica de almacenamiento del petróleo ahora crudo, ya que casi todos los traders intentaron comprar petróleo que podría aplazarse a la espera de un precio mejor en el futuro que los precios actuales que ahora tocan fondo.

El viernes, cuando llegaron los tuits de Trump, Zahir dijo que reduciría los enormes diferenciales del Brent a 21 dólares por barril. El contrato con vencimiento más cercano en sí se disparó 4,71 dólares en el conjunto de la jornada.

«Llegó un momento que dije: ‘Déjenme salir’. Porque mucha gente entrará porque es un gran repunte de cobertura corta. Pero hoy vuelvo a posicionarme en corto».

Imagen más granulada del crudo

Si miramos más de cerca el panorama del crudo, los principales productores de petróleo están preparando una oleada sin precedentes de interrupciones del suministro para sacar su producción del mercado lo más rápido posible, explica Energy Intelligence, otra consultora.

«No está claro cuál será el impacto definitivo de los cierres generalizados en la industria.

Los pozos volverán a funcionar, pero existe una preocupación real en torno a que ciertos yacimientos podrían sufrir daños en sus depósitos».

A largo plazo, las reservas de petróleo disminuirán, ya que lógicamente los saudíes y los rusos tienen que cerrar el grifo pues la capacidad de almacenamiento global de crudo y productos petrolíferos se agotarán en seguida y rápidamente. La destrucción de la demanda sin precedentes a causa del coronavirus combinada con la inundación del mercado de Arabia Saudí apunta a un desbordamiento de los tanques en las próximas semanas, lo que lastrará aún más los precios.

Por lo tanto, Trump podría ver cumplido su deseo de conseguir que los saudíes y los rusos reduzcan su producción. Pero podría llegar un poco tarde para los perforadores de esquisto de Estados Unidos que podrían tener que tirar la toalla primero, lo que es coherente con las estimaciones que indican que alrededor del 30% de ellos se irán a la quiebra este año de todas formas.

Si el petróleo no se puede vender ni almacenar, no se puede producir a tasas mucho más elevadas, y tiene que haber cierres generalizados por parte de productores de alto coste como los perforadores de esquisto de Estados Unidos, que normalmente sacan el barril a 35 dólares o más. Es probable que los saudíes, cuyo coste es de sólo 3 dólares por barril, probablemente aguanten el mayor tiempo posible. Fatih Birol, director ejecutivo de la Agencia Internacional de la Energía, ha dicho a Energy Intelligence que la actual superabundancia amenaza con desbordar la capacidad de almacenamiento global efectiva en solo 10-15 días.

Todo apunta a que la demanda tocará fondo durante este trimestre, de abril a junio, y Birol cree que el descenso de la demanda para el trimestre será de en torno a 20 millones de barriles al día, alrededor del 20% de la demanda mundial total. Las medidas de contención del coronavirus han reducido la demanda de combustibles de transporte, lo que ha provocado un enorme superávit de productos refinados en el primer trimestre. Pero a medida que los tanques de almacenamiento de productos se acercan a su punto máximo, el problema se extiende rápidamente al petróleo este trimestre. Alrededor de 20 millones de barriles al día de crudo quedarán almacenados en abril, según Goldman Sachs.

Rystad Energy estima que los planes de capex del sector de exploración y producción se han reducido en aproximadamente 100.000 millones de dólares este año y alcanzarán mínimos de 13 años en 450.000 millones de dólares, aproximadamente la mitad del gasto máximo de 2014.

La industria redujo significativamente su umbral de rentabilidad tras el desplome de los precios de 2014, pero dirigió muchas de esas palancas de eficiencia a atraer a los inversores, cada vez más escépticos, con una mejor rentabilidad financiera y mayores beneficios con el petróleo en 50-60 dólares.

Tras las últimas enormes reducciones de capex, simplemente no quedan muchos movimientos por hacer: las empresas de servicios ya no pueden exprimirse más y los productores ya ejecutan operaciones magras que priorizan los proyectos de menor coste. Las grandes petroleras perderán fuelle, y la disminución de la producción de materiales pondrá en riesgo prioridades estratégicas a largo plazo.

Y entonces vendrán los controles de producción autoinducidos del petróleo con el tiempo.

Pero esos controles no devolverán la demanda a los niveles previos a la crisis. Para recuperar ese nivel de demanda, los consumidores deberían volver a sentirse seguros de volver a la vida normal, lo que probablemente no ocurrirá hasta que una vacuna y un medicamento funcionales contra el COVID-19 estén disponibles, un proceso que podría tardar hasta 18 meses.

Barani Krishnan/Investing.com

![]()

Artículos publicados con la autorización de Investing.com. Por favor, consulte importantes advertencias de riesgo y legales.