ArcelorMittal se desploma hoy en Bolsa. Y es que hoy aplica el expediente de regulación temporal de empleo (ERTE) a todo el personal de las jornadas normal y partida, unos 1.600 trabajadores, debido a la mala situación de la empresa y con el objetivo de minimizar las pérdidas. El escenario en el que se aplica ya de por sí es bastante delicado debido a las paradas en diversas instalaciones, el posible cierre del Tren de Alambrón, la negociación del nuevo convenio colectivo y la convocatoria de paros.

Pero estas cuestiones, al fin y al cabo, son solo la gota que colma el vaso que ya de por sí estaba lleno, no son las cuestiones nucleares que llevan hundiendo la cotización de la compañía.

Tanto Arcelormittal como Acerinox no levantan cabeza, de hecho son las dos compañías del Ibex 35 que más acusan la guerra comercial entre Estados Unidos y China desde su comienzo hace ya un año y medio. En su comienzo teníamos Acerinox en torno a los 12 euros y ArcelorMittal sobre 26,3-26,5 euros. En definitiva, acumulan desde entonces caídas superiores al 40% en el primer caso y más del 50% en el segundo.

Pero la cosa no acaba aquí, ya sabemos el refrán de que a perro flaco todo son pulgas. El sector también sufre otra serie de cuestiones como la sobreproducción mundial y la descarbonización, lo que nos lleva a hablar de una crisis estructural.

Evidentemente, la sinergia resultante ha originado que la compañía recorte sus ingresos (en el primer semestre del año perdió casi 30 millones de euros), por lo que se ha reducido la producción (anunció en junio una reducción temporal de la producción en tres millones de toneladas anualizadas, de las que 700.000 correspondían a su planta de Asturias).

El Brexit también tiene algo que decir en todo ésto. La salida del Reino Unido implica que habrá que volver a calcular los contingentes para todas las categorías de productos, lo que provocará que la base sobre la que estimaba el máximo de importaciones sea menor y que por tanto el contingente permitido también sea menor. Por tanto, la salida del Reino Unido supondrá tener que afrontar la cuestión de las medidas de salvaguarda.

Sin duda alguna, de todos los elementos negativos comentados, el más importante para ArcelorMittal es el de la guerra comercial, no tanto por su exposición a Estados Unidos (el 21,4% de las ventas provienen de EE.UU.), sino por la menor demanda de acero producto de la desaceleración de la economía global.

En el mes de septiembre les comenté que “aunque sus acciones están baratas por PER y el consenso del mercado le otorga buena nota, en mi opinión sigue siendo todavía arriesgado comprar y optaría por esperar, la demanda de acero se está viendo bastante lastrada desde que comenzó la guerra comercial, el enfriamiento económico origina que la producción se reduzca y se requiera menos acero para producir. Mientras continuemos con la guerra comercial EE.UU.-China, esta situación no va a variar, de manera que en condiciones normales las compañías acereras seguirán débiles en bolsa”.

Este escenario es el que se ha impuesto finalmente, debilidad en el sector.

¿Ha cambiado el escenario de cara a comprar? No. Es cierto que el precio actual es muy atractivo, pero no olvidemos que todas las causas que han llevado al precio de las acciones a donde está hoy en día siguen vigentes. Lo que hoy es barato mañana puede ser caro. De manera que un inversor conservador todavía debería de olvidarse de este valor, hay otros más estables, con menor riesgo y menor volatilidad.

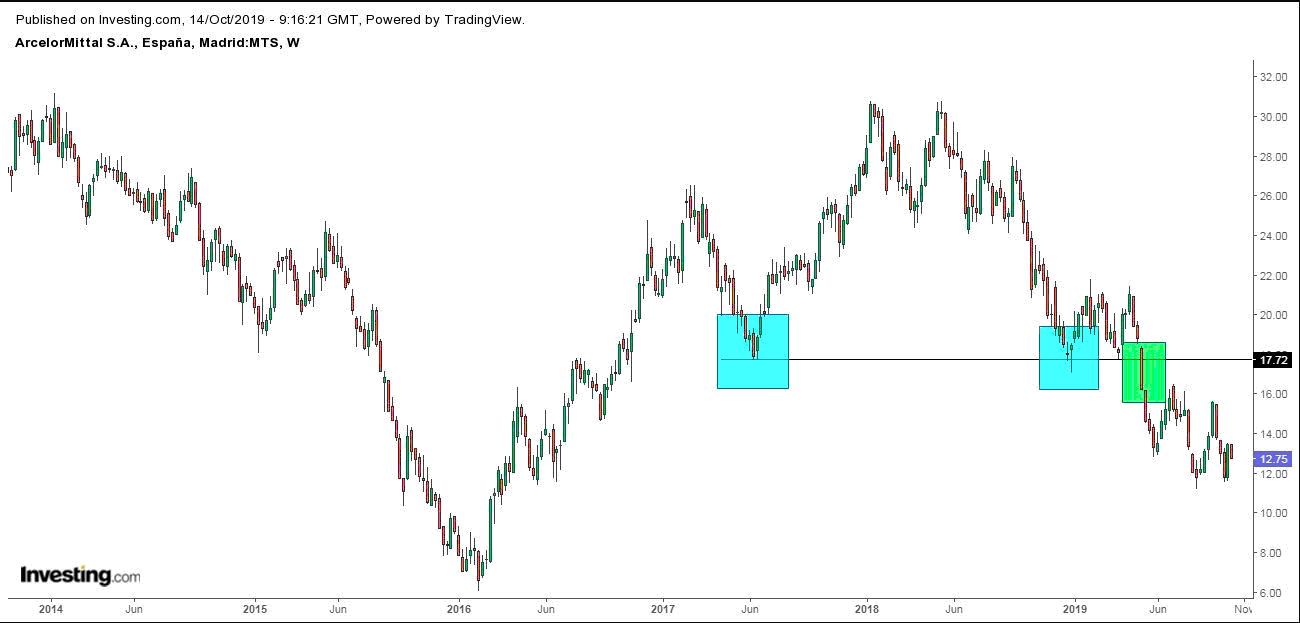

Desde el punto de vista técnico, la pérdida del nivel de soporte formado en el 2017 (al ser puesto a prueba a principios de este año funcionó bien, al igual que luego en marzo) ha supuesto la última señal bajista hasta el momento.

Como les dije anteriormente, un inversor conservador mejor que se abstenga en este valor, pero un inversor agresivo tendría una oportunidad. Resulta que el soporte de 11,46 euros formado en mayo de 2016 fue tocado hace poquito, en agosto de este año con éxito rebotando al alza a 15,64 euros. Es más, prácticamente fue tocado de nuevo este mismo mes de octubre (se quedó a sólo siete céntimos) y volvió a rebotar, de momento (a 13,49 euros).

Por tanto, este soporte de 11,46 euros sigue vigente y si regresase el precio (está cerquita) podría suponer una nueva oportunidad de rebote al alza únicamente para inversores agresivos plenamente conocedores del riesgo elevado que se asume.

Ismael de la Cruz

ismaeldelacruz.es

investing.com