El Departamento de Análisis de Bankinter ofrece sus previsiones sobre el próximo comportamiento de las divisas y análisis de los bonos, soportados por los bancos centrales:

Eurodólar (€/$)

El dólar comenzará la semana algo débil ante un probable retroceso del ISM Manufacturero americano (51,0 vs 52,1 ant.). Sin embargo, esperamos una recuperación durante la semana con unos datos de empleo (miércoles y viernes) mejores que en mayo. Si se confirma esta recuperación, se relajaría la presión sobre la Fed para bajar tipos.

Rango estimado (semana): 1,12/1,142

Euroyen (€/JPY)

La presión sobre el yen se relajaba algo la semana pasada ante la expectativa de un acercamiento de posturas EE.UU.- China en el G-20. Aunque los recientes datos macro han sido relativamente sólidos (Tasa Paro, Producción Industrial, Producción de Vehículos), el Informe Tankan del BoJ hoy ha salido débil. El yen debería recuperar una senda suavemente depreciatoria.

Eurolibra (€/GBP)

Esperamos que la libra continúe esta semana en un rango lateral ante la ausencia de noticias relevantes (a excepción del PMI manufacturero hoy lunes). En el frente político la situación es tranquila dado que el sucesor de May en el partido conservador no se conocerá hasta la semana del 22 de julio.

Eurosuizo (€/CHF)

Se aleja a incertidumbre en el plano comercial (EE.UU/China) tras las buenas noticias desde el G20. Al menos parcialmente. En este escenario más positivo, el Franco Suizo debería perder atractivo como divisa refugio y depreciarse en torno a 1,12/€.

Bonos

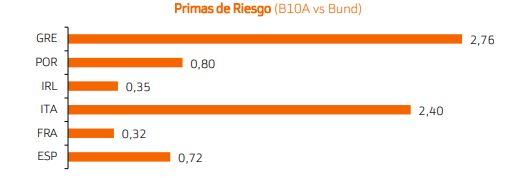

El tono ultra-dovish o suave de los bancos centrales – Fed y BCE principalmente – soporta la valoración de los bonos a pesar del rally. La TIR del Bund alemán a 10 A se sitúa cerca de mínimos históricos, la prima de riesgo española desciende hasta 70 pb en el tramo a 10A (vs 110 pb a principios de año) y los diferenciales de crédito se estrechan, especialmente en los segmentos de mayor riesgo como el HY. Los fundamentales son sólidos:

- Las perspectivas de Inflación se mantienen en niveles históricamente bajos,

- La política monetaria es expansiva

- El volumen de nuevas emisiones tiende a bajar en estas fechas. Además, aún quedan frentes abiertos en el plano geopolítico (Irán).

Iniciamos ahora una fase de consolidación de niveles. Rango (semanal) estimado TIR del Bund: -0,33%/-0,27%

Por Departamento de Análisis Bankinter

Los informes disponibles para su descarga y los artículos del Blog de Bankinter se realizan con la finalidad de proporcionar a sus lectores información general a la fecha de emisión de los mismos. La información se proporciona basándose en fuentes consideradas como fiables, si bien ni Bankinter ni el Blog garantizan la seguridad de las mismas. Los informes del departamento de Análisis de Bankinter, S.A. reflejan tan sólo la opinión del departamento, y están sujetas a cambio sin previo aviso.El contenido de los artículos no constituye una oferta o recomendación de compra o venta de instrumentos financieros. El inversor debe ser consciente de que los valores e instrumentos financieros a que se refieren pueden no ser adecuados a sus objetivos concretos de inversión, por lo que el inversor debe adoptar sus propias decisiones de inversión, procurándose a tal fin el asesoramiento especializado que considere necesario. Por favor, consulte importantes advertencias legales.