Se notó entre los inversores un cierto desasosiego después de que saliera la noticia de que el posible acuerdo comercial entre Estados Unidos y China no es probable que se pueda producir antes de abril como muy pronto. Y es que se esperaba que fuese este mismo mes de marzo y los más pesimistas quisieron ver un aplazamiento por complicaciones, mientras que los optimistas lo interpretaban simplemente como un plazo de tiempo mayor para hacer las cosas bien.

Sea como fuere, el dinero está regresando a la renta variable, los fondos de inversión redujeron el efectivo y aumentaron la exposición a las acciones en el mes de febrero, siendo Europa el mayor beneficiario. Además, el índice de volatilidad del Euro Stoxx ha alcanzado su nivel más bajo desde septiembre (por debajo de 20 es positivo y cuanto más bajo sea mejor para la Bolsa), mientras que la volatilidad del S&P está por debajo de la de Europa. Por su parte, el Índice de los bancos europeos logró recuperarse de su tendencia bajista, a la vez que el índice de fuerza relativa muestra una divergencia positiva (la última divergencia positiva coincidió con un incremento en las acciones bancarias).

Otro asunto favorable es que el índice de sorpresas económicas para la zona euro, que ha sido uno de los puntos débiles de la economía, se ha recuperado a su mejor nivel en casi cinco meses. En el gráfico pueden ver en blanco el índice para Estados Unidos, en morado para Asia y Pacífico, en azul para la zona euro. Los tres están en negativo (lo que significa que los datos económicos han salido peor de lo esperado), pero hay que mirar el vaso medio lleno y darse cuenta que la eurozona venía de mucho más abajo y ya ha alcanzado a USA y a Asia, estando en línea ascendente.

Gráfico: New York Times

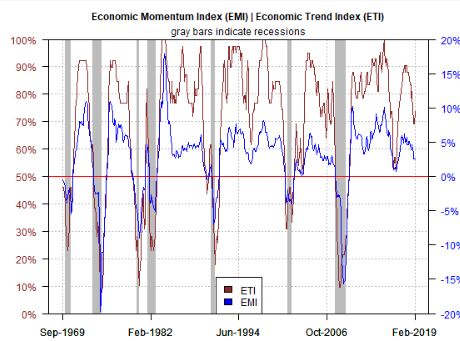

Les voy a hablar a continuación de algo interesante, de los índices de tendencia económica y momentum (ETI y EMI respectivamente). Las zonas claves son 50% para el ETI y 0% para el EMI, de manera que cuando los índices caen por debajo de esos puntos de inflexión, tendremos claros signos de advertencia de que el riesgo de recesión es elevado. Recuerde que ETI y EMI ofrecieron señales tempranas de que la producción de USA se estaba desacelerando, mucho antes que el resto de indicadores. En julio pasado, por ejemplo, podemos ver que los dos índices comenzaron a caer con fuerza. Es fácil mirar hacia atrás ahora y concluir que la desaceleración fue obvia. Pero en julio de 2018, los mercados y los medios de comunicación se centraron en la aceleración del crecimiento en la primera mitad del año, una aceleración que alcanzó su punto máximo en el segundo trimestre, cuando el PIB aumentó a un sólido ritmo del 4,2%. La desaceleración posterior que ha reducido el crecimiento del PIB en cada uno de los trimestres Q3 y Q4 del año pasado fue anticipada por el ETI y el EMI. La pregunta es si la desaceleración ha seguido su curso o está preparada para deteriorarse aún más e incrementar la probabilidad de que una nueva recesión está cerca. La revisión de un amplio espectro de datos económicos sugiere que la desaceleración podría estar estabilizándose. La ETI se ha recuperado ligeramente después de caer por debajo del 70% en diciembre y enero (para marzo se espera en 71.4% y las proyecciones para abril reflejan otro aumento a 74%).

¿Pero es fiable todo esto? Sí, porque la ETI se compone de 14 indicadores que reflejan una lectura relativamente completa de la economía de Estados Unidos. Si hablásemos de un sólo indicador podría estar sujeto a un alto grado de incertidumbre, pero al ser la combinación de 14 se reduce el ruido bastante. Es cierto que no es una ciencia exacta, no hay garantías, pero indica que la desaceleración económica de USA podría estar dando paso a un entorno más estable.

Gráfico: Capital Spectator

Ismael de la Cruz

ismaeldelacruz.es