Las bolsas europeas abrieron la sesión del lunes con ventas y a la baja tras una sesión asiática negativa, especialmente en Japón cuyo Nikkei 225 ha caído un -0.93%, en respuesta a la escalada de tensiones provocada por la última prueba nuclear -bomba de Hidrógeno- realizada por el régimen de Corea del Norte durante el fin de semana.

Según los expertos, no parece probable que las provocaciones de Corea del Norte puedan llegar a desestabilizar las economías o los mercados globales, a pesar del mensaje en clave seriamente bélica “furia y fuego como nunca antes” lanzado por Trump, aunque sí las relaciones diplomáticas entre algunos países, quizá entre USA-China o cualquier otro que continúe manteniendo relaciones comerciales con Corea.

Existen, sin embargo, preocupaciones más de fondo en los mercados europeos, derivadas de la hoja de ruta proyectada para la política monetaria del BCE.

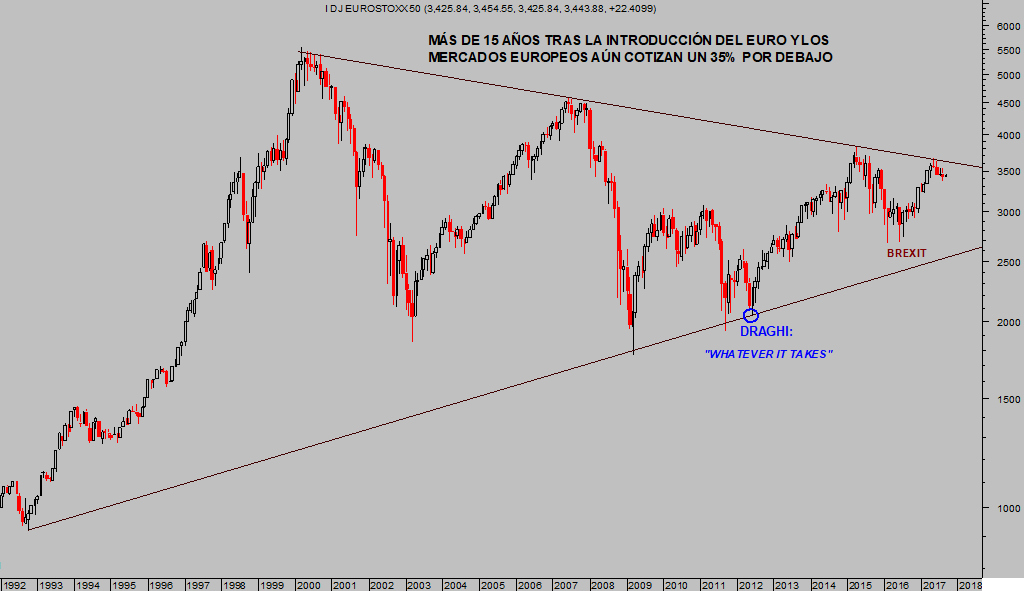

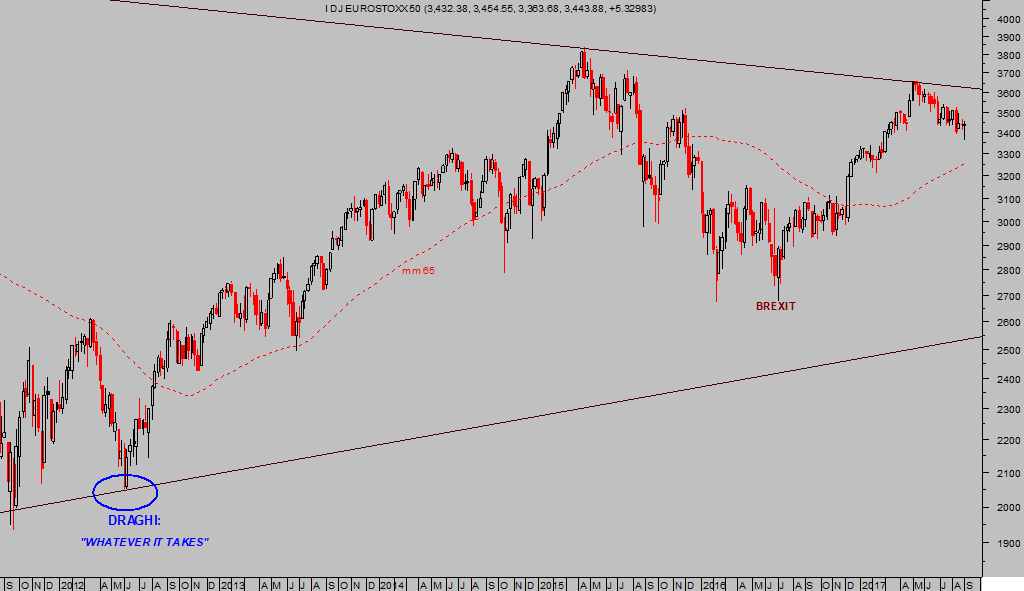

La economía está recuperando y los mercados financieros han subido de manera importante desde los mínimos de verano de 2012 cuando la crisis obligó al Sr Draghi a salir en defensa de la estabilidad pronunciando su famosa frase “whatever it takes“.

EUROSTOXX-50, mensual

Alentadas por la determinación de las autoridades monetarias, las bolsas europeas comenzaron un ciclo de recuperación importante y necesario para los propósitos de estabilidad financiera y económica que persiguen la autoridades monetarias.

Una recuperación de cotizaciones asistida, técnicamente referida como política de reflación de activos, igual a la promovida en 2009 por la Reserva Federal americana o también por el Banco de Japón-BOJ- o el inglés -BOE-.

Ciertamente, el respaldo alcista y manipulación -apuntalamiento- de las cotizaciones ha creado una estabilidad financiera y económica aparente, aunque no cimentada sobre estructuras sólidas.

La continuidad de los programas de expansión cuantitativa o de las políticas de tipos cero es síntoma de que las altas cotizaciones no se han basado en una recuperación económica real ni tampoco de los beneficios empresariales.

De ahí surge el alto nivel de valoración de las bolsas y mercados financieros en general, especialmente USA y el reconocimiento de la propia Sra Yellen de las consecuencias nocivas de manipular demasiado la realidad monetaria y los mercados:

- “Accommodative policy for too long could… encourage excessive risk-taking and thus undermine financial stability.”

Las bolsas USA han sido las más favorecidas y que más han subido desde los mínimos de la crisis global de 2007-2009, sin respaldo de la evolución de las ventas de empresas ni sus beneficios. Es por tanto, la que presenta niveles de sobre valoración más acusados.

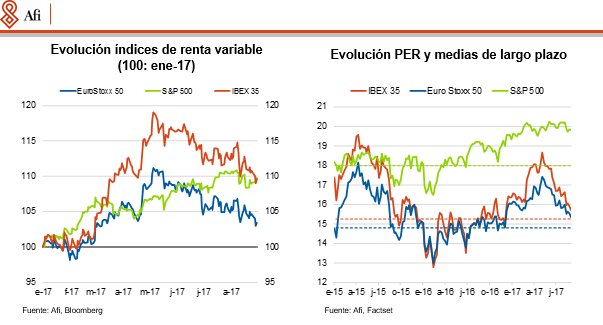

Observen el comparativo de evolución de los índices europeos y americanos y de sus valoraciones en el cuadro siguiente:

La interesante caída de valoraciones de las bolsas europeas se debe principalmente a la mejora de resultados empresariales de los últimos trimestres, así como a la corrección o caída de cotizaciones que vienen desplegando los índices desde que comenzó el verano.

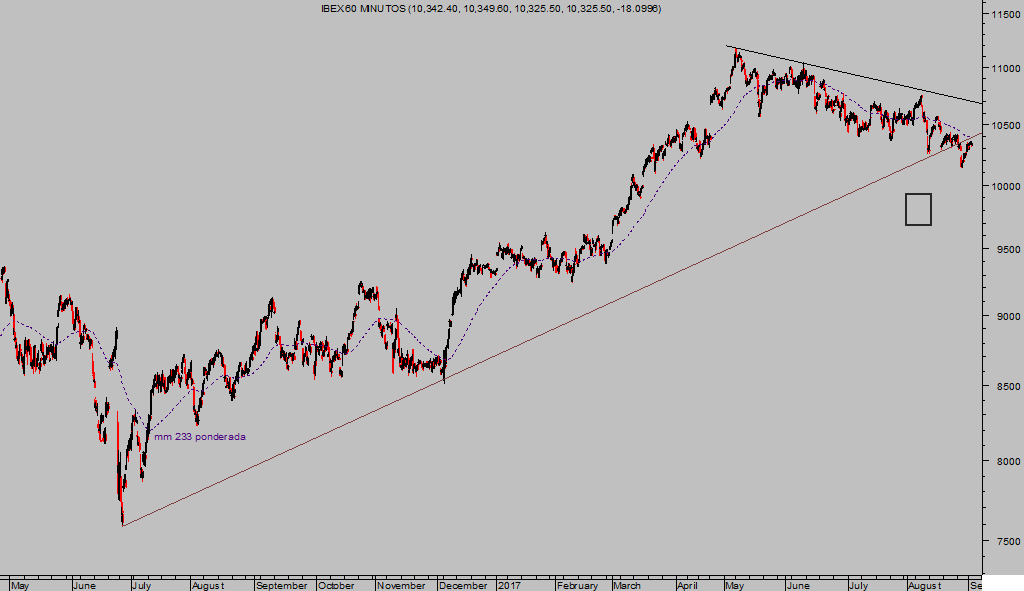

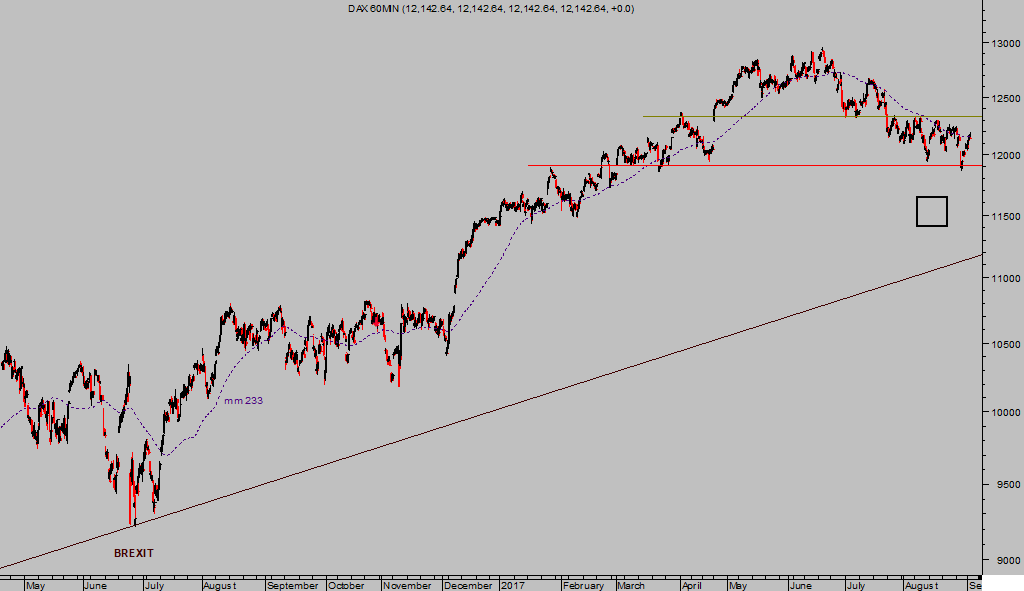

A principios de junio proyectábamos caída de las bolsas y unos objetivos de caída delimitados por las “cajas negras”, generalmente utilizadas en este blog para ese fin, en los distintos gráficos.

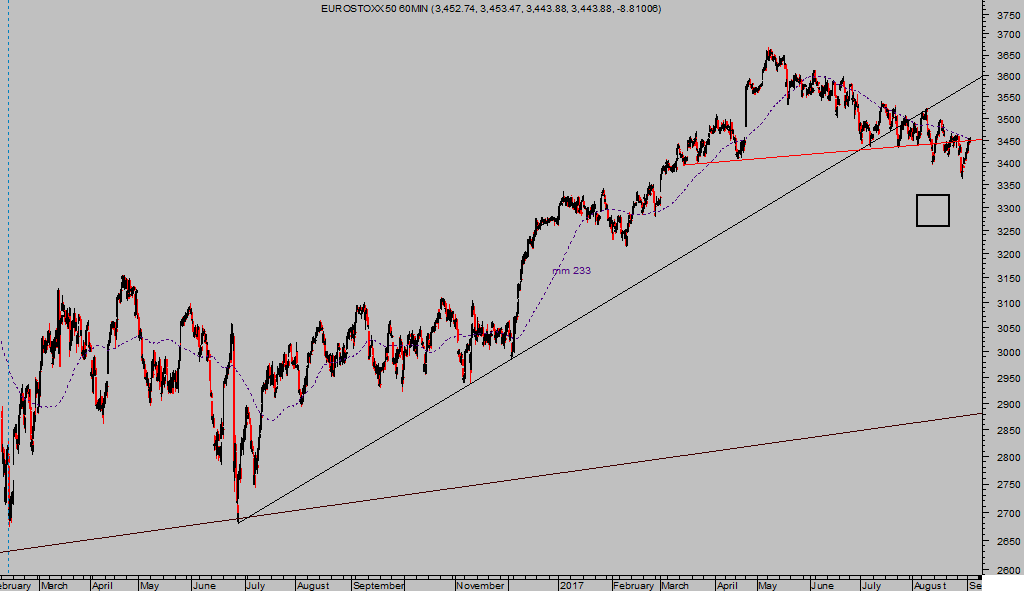

Las cajas negras señaladas en los posts de junio han sido prácticamente alcanzadas por los diferentes índices europeos en las últimas sesiones, vean gráficos del IBEX, DAX y Eurostoxx:

IBEX-35, 60 minutos

DAX-30, 60 minutos

EUROSTOXX-50, 60 minutos

Las cotizaciones se han acercado a los niveles objetivo, la sobre compra técnica que mostraban los índices en junio ha desaparecido y aunque sin registros de sobre venta de medio plazo que justifiquen el inicio de nuevo tramo al alza desde estos niveles, el mercado parece intentar recomponerse.

Las posibilidades técnicas de los índices europeos son interesantes para el medio plazo, independientemente de un posible acercamiento de las cotizaciones a las zonas objetivo o cajas negras de los gráficos.

Las preocupaciones más de fondo, referidas al principio de este post, son respecto de las maniobras que el BCE tendrá que orquestar en términos de comunicación, reducción del programa QE y eventual reducción del balance, así como proceso de normalización de tipos de interés.

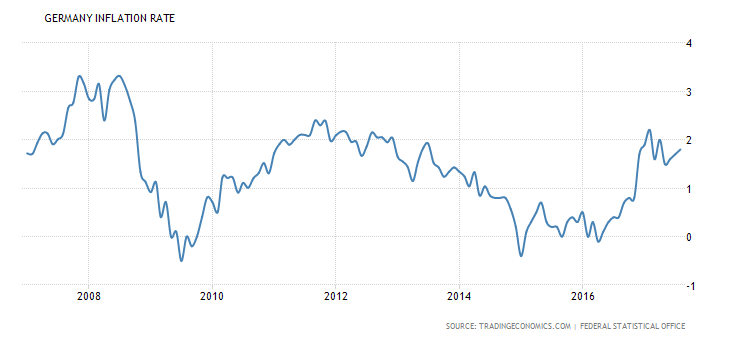

La economía, y numerosas entidades zombis, aún necesitan la asistencia del BCE para continuar estables, sin embargo, leves presiones inflacionistas en Alemania están poniendo a sus autoridades en guardia y cada vez elevan más el tono contra la complacencia de las políticas ultra expansivas del BCE.

INFLACIÓN ALEMANIA

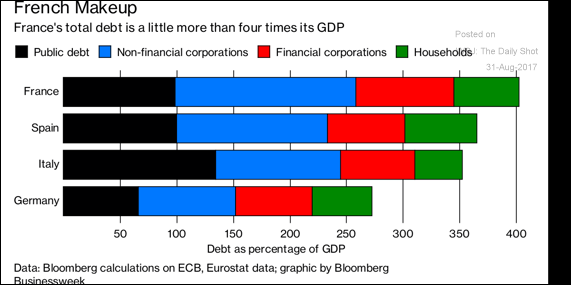

La situación de deuda de los principales países de la Eurozona, así como la solvencia de los sectores bancarios o estabilidad de las cuentas públicas es bien diferente entre los miembros dela UE.

Con Alemania mostrando la mejor de las situaciones de endeudamiento y cierta presión de inflación, es la nación que menos necesidad tiene de mantener políticas ultra expansivas. Las subidas de tipos serán mejor asimiladas por Alemania que por cualquier otro miembro de la UE.

En las últimas semanas, y distintos posts, hemos comentado las declaraciones de autoridades alemanas, ministro de finanzas o gobernador del Bundesbank, con mensajes implícitos para el BCE y el Sr Draghi orientados a la necesidad cierto endurecimiento monetario, a la reflexión de los inversores.

La composición de la deuda total estimada de los 4 grandes países europeos, como muestra el siguiente cuadro, suma un agregado total de proporciones difícilmente asumibles, equivalente al 400% del PIB en Francia, 364% España, 300% Italia y cerca del 275% Almenaia:

La marcha de la inflación en Europa es similar a la de Alemania aunque todavía se encuentra en niveles alejados de la zona o umbral determinado por el BCE para actuar.

INFLACIÓN EUROPEA

El futuro del BCE y las dificultades propias del endurecimiento monetario en las actuales condiciones de artificialidad tendrá que convivir con la presión para acelerar el proceso ejercida desde las autoridades alemanas.

Los mercados bailarán al son de las novedades y previsiblemente desarrollando una pauta técnica (reservado suscriptores) de grandes posibilidades para el medio plazo y de especial interés de cara plazos mayores, en este horizonte debido al riesgo de asistir a un nuevo episodio correctivo de grado mayor.

EUROSTOXX-50, semana

Antonio Iruzubieta

www.antonioiruzubieta.com – Información en cefauno@gmail.com