Hoy lunes comienza una semana importante para los mercados, no sólo por coincidir con los idus de marzo y aniversario del asesinato de Julio César el 15 de marzo del año 44 antes de Cristo.

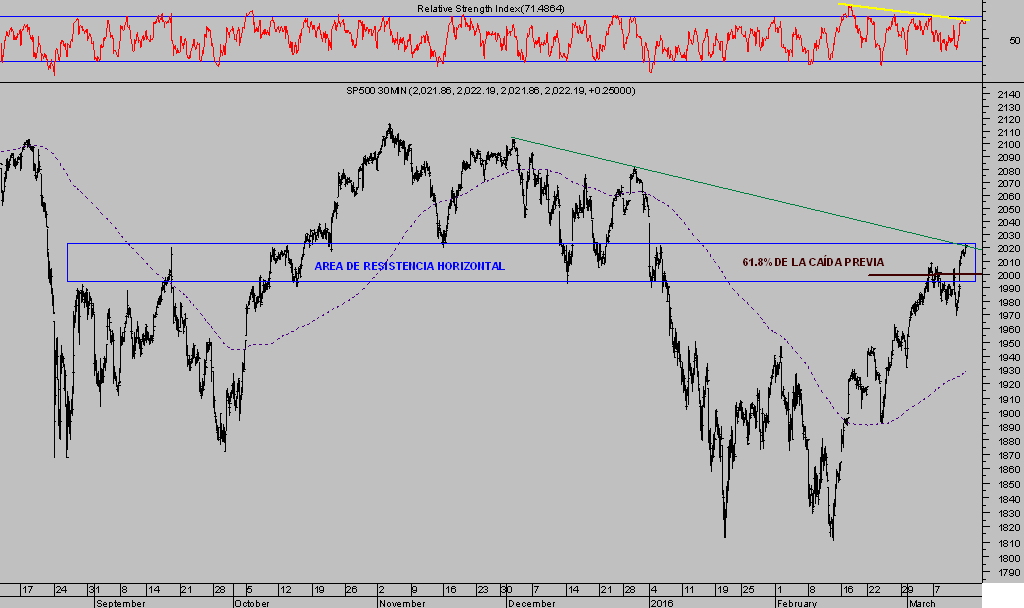

Tras el intenso rally alcista experimentado, de un mes de duración y rentabilidad superior al +10%, los índices han alcanzado áreas objetivo y referencias de resistencia técnica a considerar.

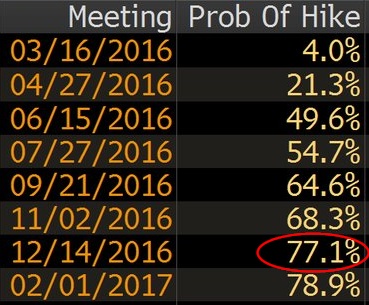

Será una semana importante especialmente por dos citas: mañana comienza la reunión de dos días del Comité de Mercados Abiertos -FOMC- de la FED y el viernes se produce el vencimiento trimestral de derivados.

La probabilidad que otorga el consenso de analistas a una subida de tipos es ínfima para la reunión de esta semana, pero ha aumentado sustancialmente para futuras reuniones y especialmente para la de diciembre.

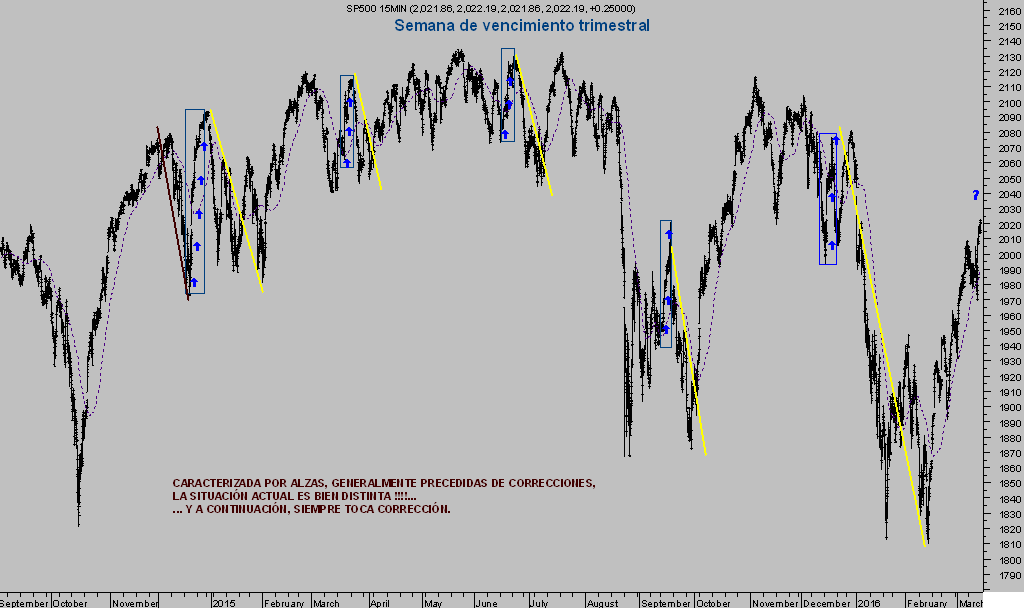

Respecto al impacto de los vencimientos trimestrales en la marcha de las cotizaciones, la siguiente imagen vale más que mil palabras.

S&P500, 15 minutos

La influencia en precios del vencimiento de derivados trimestral es un hecho de manipulación de mercado indiscutible y las operaciones de maquillaje –“window dressing”– generan una pauta de comportamiento bastante consistente.

El rally de pasadas semanas ha sido impulsado, en buena medida, gracias a un proceso de cierre forzado de posiciones cortas -“short covering”- devenido en un masivo “Short Squeeze”-.

La posibilidad de recuperación de aquellas posiciones cortas abiertas y aún no cerradas es mínima. El propio mercado se encargará de aniquilar cualquier posibilidad con sólo mantener los actuales niveles de cotización hasta vencimiento.

Cuanto más sube el mercado, mayor el daño causado a las posiciones bajistas.

La Reserva Federal tiene un panorama de enorme complejidad ante el que debe actuar de manera extremadamente cautelosa y gradual, tal como viene haciendo.

El problema estructural de deudas y morosidad acompaña a las autoridades, en tanto que acompaña o inventiva el proceso de desinflación instalado en el sistema.

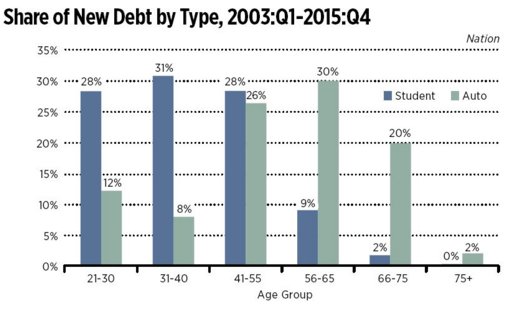

Deudas siderales en niveles record histórico, que aumentan de manera amenazante en las áreas de mayor conflicto, en los sectores de crédito al automóvil y a estudiantes tantas veces analizadas desde este post, la última desvelando la implicación del Banco Santander confirma subprime autos USA

El saldo vivo de deuda en ambos sectores de deuda conflictiva sigue creciendo:

De la montaña de deuda facilitada para comprar coches, paradójicamente surge un desafío para el futuro del sector, derivado del exceso de oferta que se espera inundará el mercado desde este mismo año.

Cerca de un tercio de los coches vendidos en USA se han acogido a la fórmula del Leasing, frente a otro tipo de financiación o la compra con ahorros. Se trata de la mayor tasa de Leasing nunca antes alcanzada y alrededor de 4 veces el máximo de 2007.

La acumulación de vehículos en Leasing conlleva la eventual devolución del vehículo y su puesta en venta en círculos de segunda mano. La empresa de subastas de coches usados Manheim proyecta una práctica inundación del mercado de segunda mano en USA.

Estima una salida de 3.1 millones de coches y camiones en 2016, superior en un 20% a 2015. Para 2017 proyectan otros 3.6 millones y 4 millones en 2018.

Los precios de segunda mano ya reflejan una ligera caída respecto del pasado año y suponen una competencia directa también para la industria del automóvil nuevo.

De acuerdo con TrueCar, los fabricantes han conseguido mantener elevados niveles de ventas gracias a las facilidades crediticia pero también a una agresiva política comercial que supone inventivos del 11% en el último año.

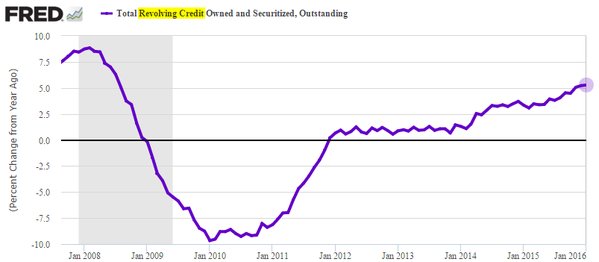

Además del crédito al automóvil y a estudiantes, el crecimiento del volumen de deuda concedido a través de tarjetas de crédito también sigue escalando.

En Europa…

La medida anunciada el jueves pasado por el Sr. Draghi para ampliar el universo de activos objeto de compra del programa QE del BCE, incluir deuda corporativa de alta calidad, supone ahondar el problema de liquidez y profundidad del mercado. el BCE está acaparando cada vez más cuota de activos y restando fluidez.

Pero la medida también genera potenciales beneficiarios por su capacidad de atraer capital, aunque se trate del capital del BCE.

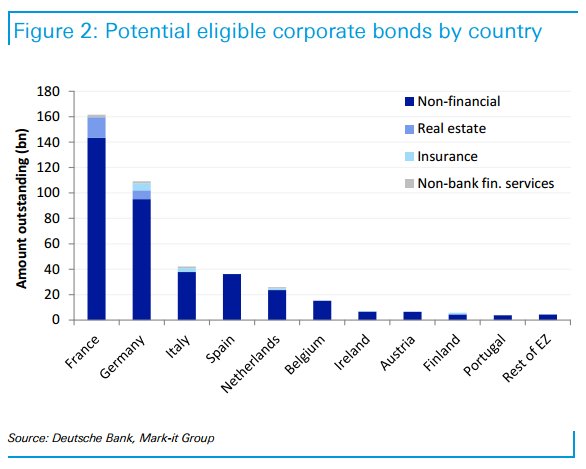

Según distribución geográfica, se beneficiarán más los países con mayor actividad y amplitud de emisiones de deuda corporativa, comenzando por Francia:

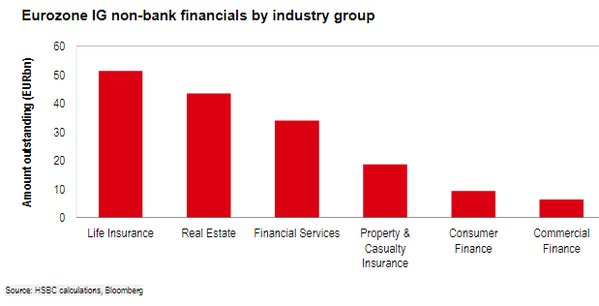

Por sectores, el de seguros, inmobiliario y servicios financieros son los de mayor presencia en los mercados de deuda y presumiblemente serán los que reciban más parte del dinero fabricado ad hoc cortesía del BCE.

Shakespeare escribió en su obra julio César: “Cuídate de los idus de marzo!“

El mercado afronta la semana en una situación técnica favorable (tendencia de corto alcista) tras el rebote registrado y esperando al cierre y traspaso -roll-over- de posiciones en derivados para al próximo vencimiento de junio (recordemos que en USA, el ajuste se hace efectivo el miércoles, no el viernes).

El escenario más probable dadas las referencias técnicas alcanzadas por los índices USA, tras el rally del último mes falto de convicción y volumen, invita a la prudencia.

S&P 500, 30 minutos

También a reflexionar sobre estrategias de bajo riesgo sobre precios y volatilidad, -explicadas el viernes en atención a suscriptores- con objeto de capitalizar la coyuntura y posibilidades del mercado.

Antonio Iruzubieta

www.antonioiruzubieta.com – Información en cefauno@gmail.com