Esta información constituye un avance sobre las cifras de ingresos, gastos, EBITDA y EBIT obtenidas por la Compañía a lo largo del ejercicio 2015 y se han elaborado a partir de la información contable y financiera no auditada disponible en la compañía. Por tanto, ésta información no sustituye ni equivale al informe financiero anual previsto en la Circular 9/2010 del MAB y que será convenientemente comunicado en plazo establecido en la referida Circular. Atentamente,

AVANCE DE LA EVOLUCIÓN DE NEGOCIO DEL EJERCICIO 2015

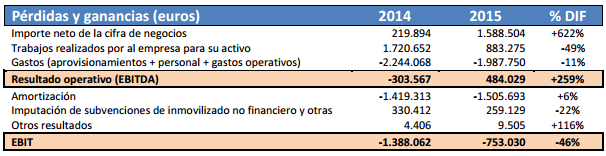

EVOLUCIÓN DEL NEGOCIO 2014 vs 2015

En el siguiente cuadro se presentan los resultados previstos de cierre acumulados a 31 de Diciembre de 2015,

Todas las cifras reflejan una evolución positiva del negocio. Así, el importe neto de la cifra de negocios se ha multiplicado por más de siete veces con relación al año anterior, como consecuencia del cambio de tendencia que se está produciendo en la compañía, fruto de la venta de servicios de I+D desarrollados en años anteriores.

Relacionado con lo anterior, la mayor dedicación de recursos a la prestación de servicios de I+D, ha originado la reducción de la partida de trabajos realizados por la empresa para su activo al 50%, no obstante, los objetivos estratégicos de la compañía se mantienen invariables en este aspecto, en cuánto a la constante inversión en el descubrimiento y desarrollo de nuevos bioprocesos para el sector oleo-químico, agroalimentario y de los biocombustibles.

Los gastos se han reducido en un 11% debido principalmente a la contención en la contratación de servicios de I+D externos por lo que el resultado operativo (EBITDA), ha pasado de ser negativo a positivo y el EBIT negativo (consecuencia del importante impactos de la amortización de los proyectos de I+D), se ha reducido sustancialmente respecto al obtenido en el ejercicio anterior.

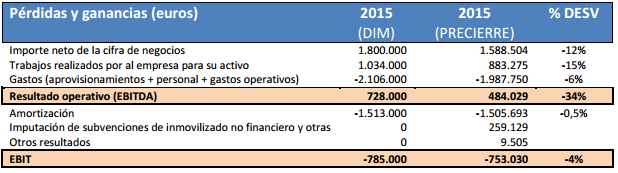

EVOLUCIÓN DEL NEGOCIO 2015 vs PROYECCIONES DIM

El resultado de explotación (EBIT) de la Sociedad a cierre del año 2015 muestra una desviación no significativa (-4%) con respecto a las proyecciones anunciadas en el Documento de Incorporación al Mercado de Octubre 2015.

Los aspectos más relevantes a comentar en relación a las desviaciones sobre los datos publicados en el DIM son los siguientes:

_La desviación negativa en la cifra de importe neto de la cifra de negocios (-12%), se debe al retraso en la confirmación de la continuidad de las siguientes fases de algunos de los proyectos realizados para clientes, por lo que los ingresos estimados se devengarían en el 2016.

_ La partida de trabajos realizados por la empresa para su activo (-15%), se ha mantenido en unos porcentajes aceptables de variación, teniendo en cuenta que se calcula sobre estimaciones de gastos activables que pueden variar en función de la evolución de los proyectos de I+D.

_Los gastos (-6%) y las amortizaciones (-0,5%) se mantienen en línea con las proyecciones.

_La desviación negativa del EBITDA (-34%), se debe fundamentalmente a las diferencias en las partidas de ingresos por prestación de servicios y los trabajos realizados por la empresa para su activo comentadas anteriormente.

_La partida “imputación de subvenciones de inmovilizado no financiero y otras”, no estaba recogida en el Documento de Incorporación al Mercado por tratarse de estimaciones que se ajustan a finales del ejercicio, ligadas a la financiación y activación final de los proyectos de I+D.

https://www.bolsasymercados.es/mab/documentos/HechosRelev/2016/01/05081_HRelev_20160125_2.pdf

En definitiva, la empresa ha crecido en ventas un 622% y en EBITDA un 259%

La empresa capitaliza solo 12,66 millones de €, por ello se trata de un buen resultado.

Dicho resultado mejora las cifras avanzadas en marzo de 2015 cuando esperaban obtener 306.000€ de EBITDA : http://www.bolsasymercados.es/mab/documentos/HechosRelev/2015/03/66198_HRelev_20150323.pdf En dicha fecha SARUM valoraba en 20 millones de € a la compañía.

El salto de calidad en resultados debe verse reflejado en 2016, año en el que la empresa debería alcanzar un EBITDA de 2,348,000€ según el DIM https://www.bolsasymercados.es/mab/documentos/Otros/2015/10/05081_Folleto_20151027.pdf

Por ello estaría muy barata de cumplirse el escenario, seguimos a la espera del BP de NEURON previsto esta semana.

Recordemos que en marzo de 2015 con esas previsiones de EBITDA NEURON consiguió situarse por encima de 3€ y a su vez consiguió colocar la AK de su filial a 1,80€, si ahora esas previsiones que había en marzo de 2015 han sido superadas y ambas cotizaciones se encuentran a un precio inferior al de entonces, debería valorarse de manera positiva.

Si NEOL calienta en bolsa mañana, NEURON irá detrás.

Gesprobolsa

Estos informes responden a la opinión subjetiva de los analistas de bolsa, a quienes no puede imputarse responsabilidad alguna por las operaciones realizadas en función de estas recomendaciones. Queda expresamente prohibida la reproducción total o parcial de este documento o de su contenido sin el permiso expreso de bolsa. Para cualquier solicitud, sugerencia o petición deben dirigirse a gesprobolsa@gmail.com